経営者なら使うべき『小規模企業共済等掛金控除』とは?計算方法と共に解説

高い税金を抑えるためには、あらゆる所得控除を駆使して節税を図る必要があります。

実はたくさんの種類がある所得控除の中でも、経営者や個人事業主にしか使えない『小規模企業共済等掛金控除』というものがあるのを知っていますか?

厚生年金のように会社員でないと受けられない社会保険料控除があるように、経営者や個人事業主にしか使えない控除もあります。

この小規模企業共済等掛金控除は単なる節税以外にも運用益が得られたり、低金利で借り入れができるといったメリットがあります。

それによって経営者や個人事業主の人たちの退職金作りに非常に有効です。

そこで今回は小規模企業共済等掛金控除について詳しく解説していきます。

また、退職金の準備としてよく使われる小規模共済と別の貯蓄方法でどちらが有利かのシミュレーションもしているので、しっかりと読んでおいてください。

経営者・個人事業主なら使うべき『小規模企業共済等掛金控除』

小規模企業共済等掛金控除とは、小規模企業共済や確定拠出年金などに支払う掛け金に対する所得控除です。

そもそも小規模企業共済は、経営者や個人事業主が掛け金を積み立てて、一定の納付期間が過ぎたら共済金を受け取ることができる制度になります。

控除金額は1年間に支払った掛け金の全額が対象なので、非常に大きなメリットです。この小規模企業共済等掛金控除を受けるには、確定申告書の小規模企業共済等掛金控除の欄に記入することに加えて、掛け金の証明書を添付するか提示する必要があるので注意してください。

小規模企業共済のメリット3つ

ここからは小規模企業共済のメリットについて解説します。

小規模企業共済の主なメリットは次の3つです。

- 掛け金が全額所得控除になる

- 受け取り時にも税制優遇がある

- 低金利の貸付制度が使える

小規模企業共済を活用するにあたり、上記をしっかりと理解している必要がありますので解説していきます。

掛け金が全額所得控除になる

小規模企業共済に支払った掛け金は全額所得控除になります。

掛け金は1,000円~70,000円の中で500円刻みで設定可能です。また、加入後も掛金の増額や減額ができる点も魅力になります。

仮に小規模企業共済に30年間、月70,000円ずつ積み立てていった場合、積立金額は2,520万円にものぼります。

所得税率が10%の人であれば、節税額は252万円です。

このように非常に大きな金額を節税できる特長があります。

受け取り時にも税制優遇がある

積立時だけでなく、なんと共済金を受け取る時にも税制優遇が受けられます。

具体的な税制優遇は以下の通りです。

- 一括受取で、退職金控除が受けられる

- 分割受取で、公的年金としての雑所得に適用される

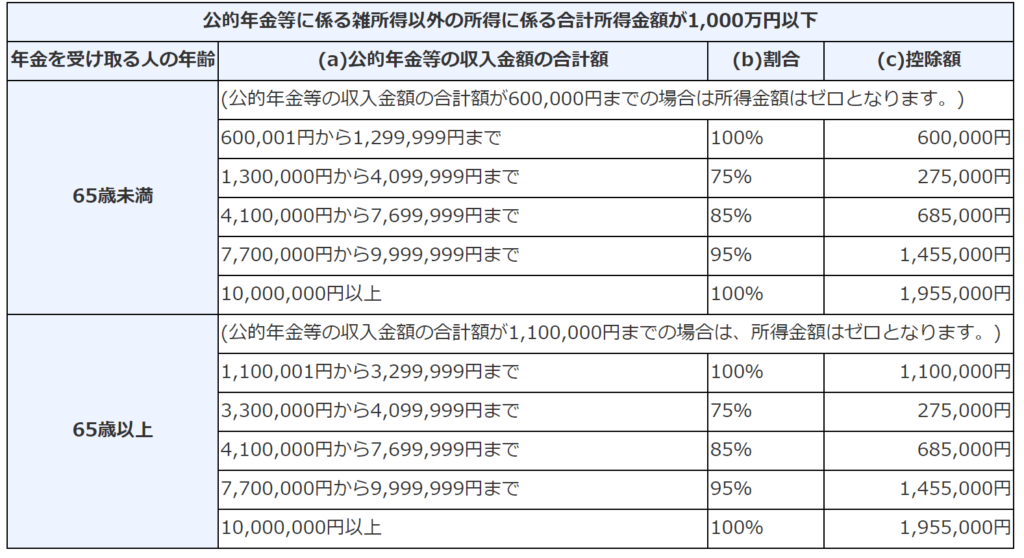

退職金控除は以下の計算表を基に控除額が求められます。

加入期間が20年を超えるか否かで、控除額が大きく違うので注意してください。

一方、分割受取を選択した場合、公的年金としての雑所得と扱われるので、一般的な雑所得とは違う計算方法を用います。

具体的には公的年金に係る雑所得以外の所得が1,000万円を超えるか否かで大きく変わるのですが、表が複雑になってしまうのでその所得が1,000万円以下である場合を記載します。

一般的な雑所得だと、所得金額がそのまま課税対象になってしまうので、少しでも控除が効くのは嬉しい点です。

低金利の貸付制度が使える

税制優遇ではないですが、小規模企業共済に加入していれば低金利で貸付制度が使えます。資金繰りに困っている時に使えるので、非常に便利です。

貸付制度には一般貸付制度や傷病災害時貸付け、事業承継貸付けなど様々な種類があります。

今回は一般貸付制度について詳しくお伝えします。

一般貸付制度であれば、基本的に掛け金の範囲内で10万円以上2,000万円(5万円単位)から借入れ額を決められます。

借入金額によって選択できる期間は異なるのですが、505万円以上の借り入れで最大60ヵ月まで借り入れ可能です。このような借入を金利年1.5%でしてもらえるので、非常に魅力的です。

小規模企業共済のデメリットも知っておこう

投資初心者は必見。資産運用を始める前に知るべき投資の心得

現在は金利が低く、預金だけでは中々資産を増やすことはできません。年代を問わず自分の資産を効率的に運用したいと考えても、大事な資産ですから「あまり冒険したくはない…」そう思う人も多いと思います。

ただ、実際は過去の記事を読んで分かるように、泥舟と知らずに乗り込んで一緒に沈んでしまう、資産が逆に目減りしてしまうことのほうが国内の商品では多くなっています。

このことを認識せずに「投資を始めよう」となって意気込んでも、空回りして資産を危険にさらすリスクのほうが高くなるのですから、日本中に広まっている情報だけで投資経験のない人が資産を築いていくことは一筋縄ではいかないことが分かります。

そこで今回の記事では、これまでの内容を振り返りながら資産運用を検討した動機、老後への対策や実際に行う運用方法など、改めて資産運用を目的を明確にしていきましょう。

年代による資産運用への関心の違い

資産運用と聞くと、若い人は「将来的には必要かもしれないけどまだ早いかな」という認識を持っている人も多くいますし、逆に40代以降は収入や貯蓄状況から老後の事を考えると、資産運用が必要だと感じて始める人が増える傾向があります。

少し前なら、資産運用は老後を意識し始めた40代以降が始めるという認識が広まっていましたが、昨今の日本の不況や新型コロナウイルスで資産運用への興味が年代関係なく広がっています。

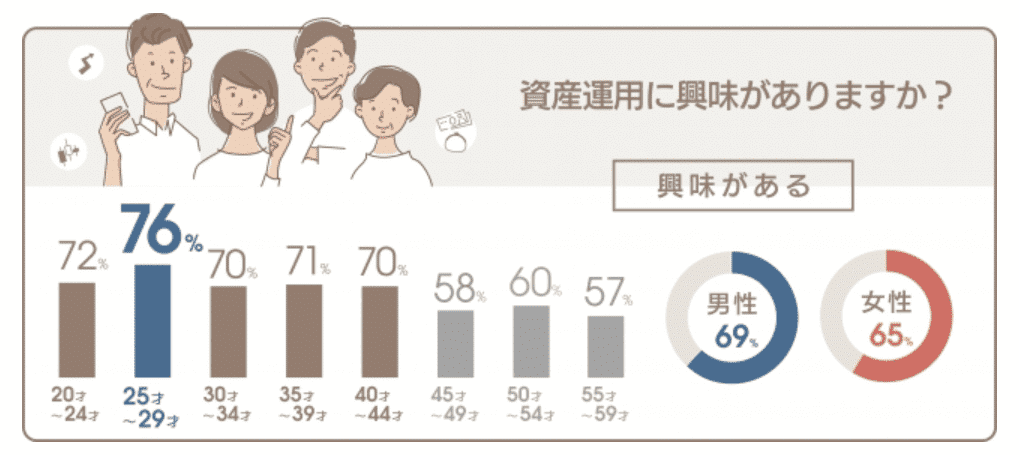

上記はアネックス・アセットマネジメント株式会社が調査した資産運用への興味になっていますが、現在は20代から資産運用へ興味を持つ人も多く、最も多い25歳~29歳が75%とかなり大きい数字になっています。

なぜ資産運用への関心が若い人にも広がったのか?

40代や50代といった老後を意識し始めた人が、第二のライフステージのために行うイメージが昔はあった資産運用ですが、先程の調査結果を見ていくと逆に若い人達のほうが資産運用への興味が広がっています。

この理由には日本全体の景気の悪さが影響しています。

日本は「アメリカに次ぐ世界大2の経済大国」「国民所得は欧米先進国に並んで世界でトップクラス」と言われていた時期があります。しかし、現在はどうでしょう?

一人あたりの名目GDPも1996年時点では世界3位でしたが、2018年には26位。

また、GIN(国民総所得)と呼ばれる国の豊かさを測る指標でも2008年は16位でしたが、2017年には22位と約10年でランキング落ちている結果になっています。

もちろん、他の国が経済的に豊かになったというのもあるでしょう。

ただ、サラリーマンとして働く多くの人、特に20代などの若い人は給料が低いと不満を感じる人も多いはずです。

日本人の多くは国や自分達自身がそこまで貧しいという実感はありませんが、これは可処分所得が122万円未満の世帯が貧困層とされているためです。そのため、国全体が貧しくなったと実感することはなかなか難しいかもしれません。

日本の現状の理解をこういったGDPやGINで確認するまでもなく、労働だけでは給料の低さから老後への備えが難しいこと、結婚資金や教育費といった大きな出費を支払うのが若い年代でも難しいと感じる機会が多くなったため、老後を意識し始めた40代や50代だけではなく20代といった若い年齢層にも「なんとか資産を増やさなければ」と資産運用への興味が広がっている理由の1つです。

詳しい内容は「貧しくなり続けた日本人が抱える老後の不安」を御覧ください。

老後を本格的に考えて思う不安

老後を多少なりと意識することは、メディアでも大きく取り上げられることが多いので若い人にも広がっていますが、本格的に老後を意識しはじめる40代以降の人達は実際にどのようなことに不安に感じているのでしょうか。

若い人なら実際にまだ老後まで時間があるので思い浮かばないと言う人もいるでしょうし、実際に40代を迎えている人は自分だけではなく、他のひとがどのような老後不安を抱えているのかを気になるところです。

下記は実際に年代ごとにアンケートした老後に不安に感じることになりますが、住まいや介護といった順に不安に感じ、最終的にはお金への不安が大きいことが分かっています。

漠然と「お金」への不安があるという人は多いと思いますが、介護や住まい、健康に対してかかる費用など、何かと若い頃に比べるとお金が必要になる傾向があります。

この具体的に必要な額は人によって様々ですが、40代以降の本格的に老後を意識した場合には、人生の三大資金「住宅賃金」「教育資金」「老後資金」のうちの「住宅資金」と「教育資金」の影響を最も受ける世代なため、老後を意識した時にお金への不安が高まる原因と考えられます。

実際に「住宅資金」と「教育資金」のことを考えながら、「老後資金」への資産も構築できるのか?という疑問や方法については、詳しく「40代からでも間に合う老後2000蔓延への資産形成の方法」で説明しているので、確認してみましょう。

いざ資産運用を始めて見ると多くの人が失敗する理由

生命保険料控除の節税効果はどのくらい?シミュレーションして分かる衝撃の事実…

2019年10月に消費税が8%から10%に上がりました。歴史から見るに、今後も消費税は上がり続けると予想されます。

このニュースを受けて、税金の負担が家計にのしかかってくるのを実感して人も多いと思います。

と同時に、節税対策に興味を持ち始めた人も大勢います。

節税対策にはあらゆる方法がありますが、有名なものの一つが『生命保険料控除』です。

生命保険文化センターの「生活保障に関する調査」によると、約8割の人が生命保険に加入しています。

実はその生命保険に払う保険料は税制優遇の対象であることを知っていましたか?

対象であることを知っていたとしても、具体的にどのくらいの優遇が得られるのか詳しく理解している人は少ないです。

そこで今回は生命保険料控除とはどのようなものか確認しつつ、年収別で生命保険料控除の節税効果を解説していきます。

生命保険料控除の仕組み

生命保険料控除とは、その名の通り生命保険に対する保険料に応じて受けられる控除です。

そもそも控除とは、税金を計算するために収入から差し引く金額のことで、控除が大きければそれだけ節税になります。つまり、一定の限度はあるものの、生命保険料が多ければそれだけ節税ができます。

具体的に生命保険料控除の対象になる保険は次の3つです。

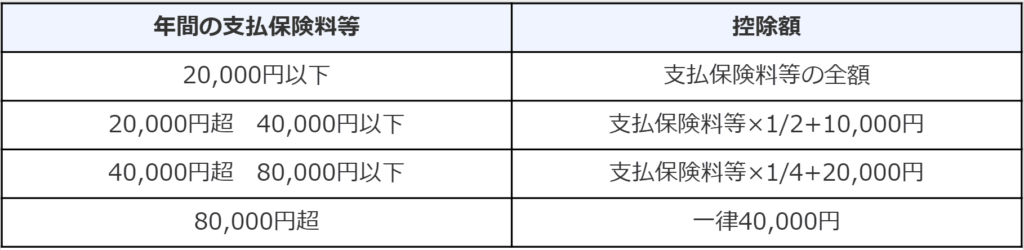

ただし、それぞれの保険に保険料を払えば払うだけ控除対象になるわけではなく、それぞれ支払う保険料によって段階的に控除額が増えていき、最終的には年間8万円超えの保険料を払って4万円の控除が受けられます。

保険料と控除額の計算は次の表を使って行われます。

つまり、生命保険料控除を最も効率よくフル活用する場合、保険料は年間8万1円×3で計24万3円支払い、控除額は4万円×3で12万円です。

ここからは生命保険料控除の対象である3つの保険に関して、もう少し深掘りしていきます。

一般生命保険

一般生命保険は、みなさんが思いつくような普通の生命保険を差します。

具体的には、死亡や重度の障害を患った場合に保険金が支払われるような保険です。

月額保険料が安い掛け捨て型や将来的に元本以上のお金が返ってくる積立型のタイプが存在します。

例えば、明治安田生命や住友生命などが生命保険において有名です。

そんな一般生命保険に対する生命保険料控除の枠は、最大で年80,000円越えの保険料支払いで40,000円の控除になります。

生命保険文化センターの『平成30年度「生命保険に関する全国実態調査」』では世帯年間払込保険料の平均は38.2万円だったので、最大の控除額になるまで保険料を支払ってる人も多いはずです。

介護医療保険

介護医療保険とは、主に介護に備えることに特化した保険です。

公的な介護医療保険とは違い、要介護状態になったら一時金や年金という形で現金給付されるのが特徴になります。

また、基本的に掛け捨ての保険です。

給付金が支払われる条件は、介護保険法で定められている区分を用いて決められていたり、保険会社独自の基準を用いていたりと様々な会社もあります。

そんな介護医療保険も同様に、最大で年80,000円越えの保険料支払いで40,000円の生命保険料控除が受けられます。

ただし、現実的に掛け捨ての介護医療保険に年間8万円を超える保険料を支払うケースはあまりありません。

年齢ごとに保険料は変動するのですが、ネットから申し込めるものであればおおよそ月500~3,000円程度のものが多いです。

例えば、アフラックの『ちゃんと応える医療保険EVER』のサイトで、保険料シミュレーションを各年齢で行ってみると以下のような結果でした。

| 年齢 | 保険料 |

| 20歳 | 1,732円 |

| 30歳 | 2,193円 |

| 40歳 | 2,971円 |

| 50歳 | 4,723円 |

| 60歳 | 7,693円 |

介護医療保険の控除枠を最大限使うためには、年間8万円の保険料を支払う必要があり、月換算で6,666円となります。

一般的な介護医療保険で6,666円も毎月保険料を支払うことは可能性が低いので、多くの人は控除枠いっぱいまで使うわけではないと考えられます。

60歳になれば最大限の控除枠を使えるくらいの保険料になりますが、逆にいえば60歳になるまで介護医療保険の生命保険料控除は最大使うことは難しいです。

個人年金保険

個人年金保険は、公的年金や企業年金などでは足りない老後資金を自分で用意できる保険です。

契約した時からコツコツと保険料を支払って積み立て、満期がきたら積み立てたお金を年金形式もしくは一時金形式で受け取れます。

かつては利回りが高く、年金確保のために使える保険だったのですが、昨今の低金利によってその魅力は大幅になくなってきているのが現状です。

例えば、明治安田生命の『年金かけはし』で30歳男性が月20,000円を65歳年金開始として積み立てた場合、720万円の積み立て金額に対し、年金受取累計額は約762万円という試算になりました。

年金受取率は105.9%です。つまり、35年間で5.9%の利息がつくため、年率にすると約0.16%になります。

0.16%の利息は今ではほとんど定期預金と変わりありません。

個人年金保険と銘打ってるものの、多くの資産を老後に残すのにはあまり向いていなくなっている状態です。

そんな個人年金保険も他の保険と同様に、最大で年80,000円越えの保険料支払いで40,000円の生命保険料控除が受けられます。

生命保険料控除の年収別の節税効果

それでは一体、生命保険料控除にはどの程度の節税効果が見込めるのかシミュレーションしてみます。

続きを読むオフショアの実態を知り世界レベルの運用を行う

タックスヘイブンとは、その名の通り「税金(Tax)」を「回避する(Haven)」するという意味です。

時々、ヘイブンをHeaven(ヘブン)と勘違いをして「タックスヘイブン=税金天国」と思い込んでいる人がいますが、これは大きな勘違いです。「税金避難所」というのがタックスヘイブンの本来の意味です。

詳しくは【オフショアの意味と活用メリットとは何か?】の記事をご覧ください。

オフショアの規制を強化しようという動き

日本のメディアなどでは、タックスヘイブンは批判されています。

2008年の金融危機以来、世界の金融当局はオフショアで行われる金融取引の規制を強化しようという動きを見せています。とくに経済協力開発機構(OECD)はブラックリストを新たに作成し、G20などでは各国の首脳が規制強化の方向を打ち出しています。

OECD が作成した最新のリストによりますと、現在、世界には 46 カ国・地域にタックスヘイブンがあるとされています。

なぜ批判されても規制強化されないのか?

それでは、オフショアの何が問題なのでしょうか?

簡単に言えば、やはり税金逃れです。

国家は税金によって運営されていますから、オフショアのような無税か無税に近い国・地域があると、それ以外の国・地域の税収が減ってしまうからです。

そして、もう1つ。平成27年まではオフショアでは銀行口座などの資産は秘密性が高く犯罪活動の温床となりかねないことが問題視され、平成27年度税制改正により、外国の金融機関等を利用した国際的な脱税及び租税回避に対処するため、OECDにおいて、非居住者に係る金融口座情報を税務当局間で自動的に交換するための国際基準である「共通報告基準(CRS)」が公表され、日本を含む各国がその実施を約束しました。

これにより現在では秘匿性はなくなりました。

オフショアというものは、もともとは国家を運営するような人々、ヨーロッパでいうと王侯や貴族、大金持ちたちがつくり出したものです。

それが、20世紀になってさまざまな面で発展し、もともとそこで恩恵を受けていた富裕層ばかりか、一般の人間も利用するようになったものです。

20 世紀後半のグローバル化の進展は、オフショアの重要性をさらに高めました。グローバル化とは「ヒト・モノ・カネ」の3つが国境を越えて自由に動くことですから、オフショアのようなところは、その経由地として重要性を増してきたのです。

ところが、日本にはオフショアがありません。イギリスが自国領のマン島や英仏海峡にチャネル諸島を持っているのに比べて、同じ島国なのに日本にはオフショアがありません。

これが、バブル崩壊以降、日本が長期停滞している原因の1つかもしれません。

オフショアがいろいろなところで批判されているにもかかわらず、いまだに規制強化されないのは、規制してしまうと世界のお金の流れが止まってしまうからです。

オフショアのお金の流れが止まれば、世界の経済活動もスローダウンします。そうなって困るのは、世界の国々です。

また、世界の富裕層が所有する金融資産のうち約30~40%がオフショアにあるとされています。

とくにアメリカやヨーロッパの金融資産は、ほとんどがオフショアで運用されています。

また、アジアの富裕層も同じような資産運用をしています。

富裕層ばかりか、政治家も企業経営者もオフショアに口座を持っている人がほとんどです。

そうすると、いくら規制を強化しようとしても規制をすることにより結果、自分たちのクビを締めてしまうことになりかねないわけです。ですので、規制を強化することは現実的には不可能なのです。つまり、オフショアの規制強化は批判する人たちに対しての見せかけに過ぎないとも言えます。

オフショアとは具体的にどんなところなのか?

これまではお金持ちが使うのがオフショアというような書き方をしてきましたが、実際にオフショアを利用しているのは富裕層ばかりではありません。

グローバル資本主義が発展した現在では、一般の方でも自由にオフショアにアクセスできるようになっているので、オフショアの恩恵をあずかれます。

それなのに、多くの日本人がオフショアを知りません。

国内でいくら頑張っても資産形成ができないことを考えれば、日本人はもっとオフショアを活用するべきです。

とくに、香港というオフショアで長く暮らしてきた私から見ると、いまの日本人の行動は本当に不思議です。

【資産形成をするにあたって必要な7つの基礎知識】と【貧しくなり続けた日本人が抱える老後の不安】までで説明してきたように、日本国内においては、投資をしてもお金はほとんど増えません。

日本で生活をする一般の方にとって、投資先としてのオフショアは、資産形成を考える際には、もっとも魅力的な場所ではないでしょうか。

節税の肝である『控除』とは?年収別シミュレーションで節税額を計算してみる

家計を圧迫する大きな支出として、『税金』は切っても切り離せられない存在です。

納税は国民の義務であるため、なかなか節約する方法はありません。

しかし、税金の仕組みを理解すれば、多少なりとも納税額を節税することはできます。

節税において最も大事な仕組みは『控除』です。

とはいえ、今初めて控除という言葉を知った人や聞いたことはあるけれども詳しくは知らない人も多いと思います。

そこで今回は控除について基礎的な内容から解説します。

さらに、年収別で控除のための捻出額と実際の節税額のシュミレーションもするので参考にしてください。

控除の仕組みを理解して、賢く節税できるようになってください。

控除とは税金対策に欠かせない仕組み

そもそも控除とは、税金を計算するにあたって収入から差し引く金額のことです。

例えば、年収500万円を稼いでいたとします。その場合、500万円に税率が直接かかるわけではありません。

500万円から各種控除が差し引かれて、その残りに税率がかけられて所得税や住民税が決定します。

なぜ控除のような複雑な計算を用いて税金を計算するようになったのでしょうか。

それは国民それぞれの状況に合わせて、ある程度納税額を調整するためです。

仮に年収400万円を稼いでいる人が2人いたとします。片方は独身ですが、もう片方は奥さんと小さい子どもを支えて生活している状態です。

この場合にどちらの人からも400万円×税率で同じ税金を納める仕組みだったら、明らかに後者の人が金銭的に不利です。

そういった不平等を解消するためにあるのが控除です。

今回のケースだと、家族を持っている人には配偶者控除と扶養控除が適用され、独身の人よりも納税額が少なくなります。

このように控除とは国民間の不平等を解消するためのものであり、知っていれば意図的に納税額を減らすこともできる便利な仕組みです。

一般的なサラリーマンがよく使う控除8つ

ただ、控除の種類は非常に多く、全て覚えて使いこなすのは難しいです。

そこで今回は一般的なサラリーマンがよく使う控除を以下8つ紹介します。

【年末調整をすれば自動的に適用される控除】

【一定のお金を捻出して確定申告をすれば受けられる控除】

それぞれどのようなものか解説しつつ、計算方法や控除額についてお伝えします。上記の控除はしっかり覚えて、いつでも活用できるようにしてください。

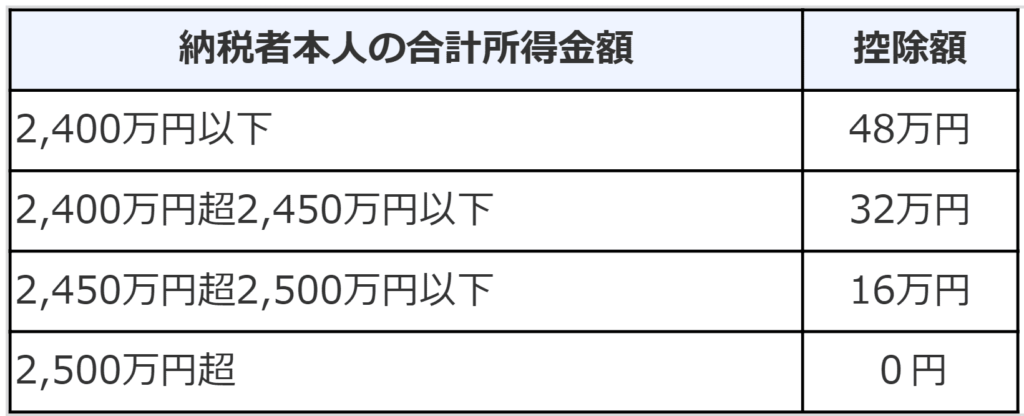

基礎控除

全国民が適用される控除が基礎控除です。

基礎控除は自動的に適用されているため、知らなかった人もいるのではと思います。

かつては全国民で一律38万円の控除額でしたが、2020年4月1日より所得金額によって控除額が変動するようになりました。

所得金額が2,400万円以下の人は控除額が48万円と増額されましたが、それを超えると段階的に控除額が減額されます。

最終的には所得金額が2500万円を超えると、基礎控除は0円です。

ただ、所得金額が2,400万円超える人はそうそういませんので、基礎控除額は48万円と考えれば問題ないです。

社会保険料控除

社会保険料控除は、健康保険や厚生年金などの日本が用意している社会保険に対して支払った金額が控除されるものです。

こちらも実は自動適用されています。

サラリーマンの方であれば、社会保険料が毎月の給料から差し引かれています。

その金額の1年間分が実際の社会保険料控除額です。

社会保険料控除の申告は会社の年末調整でおこなわれるので、特に自分がやることはありません。

扶養控除

16歳以上の子どもや親族を養っている場合には、扶養控除によって一定の控除が適用されます。

こちらも対象者の条件が決まっているので、確認しておいてください。

- 配偶者以外の親族(6親等内の血族及び3親等内の姻族をいいます。)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

- 納税者と生計を一にしていること。

- 年間の合計所得金額が48万円以下(2019年分以前は38万円以下)であること。(給与のみの場合は給与収入が103万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

(引用:国税庁)

上記の条件のもと、以下の区分にて控除額が決まります。

区分内の言葉の意味は次の通りです。

- 控除対象扶養親族:扶養親族のうち、その年12月31日現在の年齢が16歳以上の人

- 特定扶養親族:控除対象扶養親族のうち、その年12月31日現在の年齢が19歳以上23歳未満の人

- 老人扶養親族:控除対象扶養親族のうち、その年12月31日現在の年齢が70歳以上の人

- 同居老親等:老人扶養親族のうち、納税者またはその配偶者の直系の尊属(父母・祖父母など)で、納税者またはその配偶者と普段同居している人

(引用:国税庁)

19歳以上23歳未満の人はちょうど大学生で最も教育費がかかる年齢です。

その時期に63万円と高額な控除が受けられるのが、扶養控除の特長になります。

配偶者控除

一定の年収以下の配偶者がいる人は、それに応じて控除が受けられます。

続きを読む投資先が日本なのは資産運用では不適切な理由

前回の【40代からでも間に合う老後2000万円への資産形成の方法】では、老後に必要になる具体的な貯蓄から、金銭の出納簿の重要性、その収納簿の応じて2割を投資にまわすことで資産運用における資金を確保する術をお伝えしました。

ただ、実際にお金を銀行に預けているだけでは、ゼロ金利の現代でお金を上手に貯めているとは言い難い現実があります。収入の一部を預けるだけでは、継続した貯金でどれぐらい貯まるのか予測できるので、不安を覚えた人も多いでしょう。

しかし、単純に貯蓄を増やしながら2割を運用すると考えても、いきなり投資というのは初心者には難易度が高いと思います。そのためまずは、運用を行う前に知っておいてほしい最低限の資産運用する日本の現状を知ってもらいたいと思います。

投資先は株や不動産、投資信託にNISAなど様々ありますが、日本の現状でどういった投資先へ投資することが損をしずらいのか、リスクを把握するためにも知っておきましょう。

「貯蓄から投資へ」と思ったら、いきなり金融危機

「貯蓄から投資へ」が、盛んに言われるようになったのは、2000年代に入ってからです。

とくに小泉政権時代には、郵政民営化のような規制緩和が進むなか、ゼロ金利になったこともあり、「これからは貯金をしてもお金は増えない。」ということが世の中に浸透し始めました。

この時に、急に投資へ移行した人たちが買った物は「株や投資信託」ではないかと思います。時代の雰囲気とは恐ろしいもので、こういうときにたまたま短期的に儲かってしまった人の話が広まり、

などという話を聞いて、何も調べずに「ただ買うだけ」という人が多かったのではないかと思います。

こういった状態が続いていれば、日本でも個人投資家が増えていったことでしょう。

ですが、貯蓄一辺倒だった日本人がいきなり投資をしてもうまくいくわけはなく2008年のリーマンショックで、そんな投資ムードは一変し、時代は逆戻りしました。

リーマンショックの1年前は、世界全体の株式の時価総額は 63.5兆ドル(6350兆円)あったのに、リーマンショック後の 2008年10月 は 31兆ドル(3100兆円)と半分以下になってしまっていました。

- 「いったいどうなっているんだ?」

- 「投資なんか怖くてできない」

と思う方たちが急激に増えたことも事実でしょう。

以来、日本では「貯蓄から投資へ」という流れは、ほぼなくなってしまったと言っていいでしょう。

株式投資やFX、投資信託購入する証券口座からはお金が引き上げられ、郵便貯金や定期預金が増加し続けています。

金融教育の欠如が生んだ「貯蓄至上主義」日本の誤った常識の記事でも書きまいたが、郵貯を始めとする「現金・預金」の金額は2019年末で1900兆円を超え2000兆円に迫る勢いです。しかし、本当にこれでいいのでしょうか?

私の考えは、100%「ノー」です。

理由は後述しますが、現代のグローバル資本主義下では「貯蓄より投資のほうが、圧倒的ににお金を増やせる見込みがある方法」だからです。

景気がいいときだけ投資をして景気が悪くなったらしないというのは、合理的な行動ではなくむしろ不合理であるからです。

いまの日本人の弱気はバブル崩壊時と似ている

いまの日本人は、本当に「消極的」です。言葉を金融用語に替えれば、「弱気」そのものです。少なくとも、日本が経済成長していた30~40年前までは、日本人はこんなに内向的ではありませんでした。バブル経済に沸いていたころの日本人は、まさに「強気」そのものという感じで、積極的に国外に出ていました。当時はジャパンマネーが世界中を席捲していたのは皆さんもご存じの通りです。

ニューヨークのロックフェラーセンターもカリフォルニアの名門ゴルフ場のペブルビーチも、日本人が買っていたのです。日本企業も個人投資家も、国外に投資をし、国内で余った「円」が外に出て、世界中をぐるぐると回っていました。

ところが、バブルが弾けた1990年を境にして、日本人のメンタリティは180度変わり、いっきに「内向的」になり、海外に投資していたことなど忘れてしまったかのように、国内に閉じこもるようになりました。

世の中にはこれを「後遺症」だと言い続けている方がいらっしゃいますが、今後もこの後遺症を引きずり続けるのでしょうか?

そして、2008年のリーマンショック以降の世界同時不況。

これで、日本人はさらに弱気になってきました。私たちは人間ですので、時には弱気になることもありますがずっと弱気なままでいいのでしょうか?

本来の日本人が持っているメンタリティは強気な物だからです。

明治以来、アジアでは日本人がもっとも海外に目を向け、先進国として繁栄を築いてきたことを思い出してください。

- なぜ、海外に目を向けるべきなのか?

- なぜ、内向きではいけないのか?

その答えは、シンプルです。国内ではまったくお金が増えないからです。

現金で持っていても、銀行に預けても、また、株や債券などの金融商品に投資しても、増えません。

増えないだけならいいですが、目減りしたり、元本割れしてしまうような商品ばかりです。老後の生活を考えた時に、日本国内にお金を置いておくことは逆にリスクであることを理解してください。

昔は銀行にお金を預けるだけでよかった

貧富の格差は一生縮まらない?ピケティの方程式から考える資産の築き方

「お金持ちになって、今の生活をもっと楽にしたい…。」

このように考えて悩み続けている人は大勢います。お金持ちほぼ万人に共通して課題となるテーマです。

とはいえ、どうしたらお金持ちになれるのかははっきりと分からない人は多いと思います。

少なくとも確実にお金持ちになれる方法自体は存在しません。

しかし、不公平に思うかもしれませんが実はお金持ちはさらにお金持ちになっていくということがある経済学者によって証明されているのを知っていますか?

その経済学者とは、トマ・ピケティです。『20世紀の資本』というベストセラーにもなった本を出版し、お金持ちはよりお金持ちになることを証明しました。

その内容の中で最も重要なのが『r>g』の法則です。

r>gという一見シンプルな数式に資本主義のルールが反映されています。

これは今お金持ちでなくとも、今後に資産を築いていきたい人も絶対に知っておくべき知識になります。

そこで今回はr>gの法則とはどのようなものなのか、一般人がどうすればお金持ちに近づくにはどうすればよいかを解説します。

お金持ちへの法則を理解して、将来に向けて着実に資産を作ってください。

お金持ちはさらにお金持ちになることを証明した『r>gの法則』

r>gの法則とは、資産(株や不動産など)から得られる利益の方が労働によって得られる利益より成長が早いことを示しています。

つまり、資産を多く持つ人たち(=お金持ち)はさらに多くの富を手にして、それに比べて必死に労働するだけの人たちはなかなかお金が増えないという残酷な事実を証明しているわけです。

r>gを日本語に直すと次の通りになります。

- r:資本収益率 →株や不動産などの資産から得られる収益

- g:経済成長率 →働くことで得られる収益

この法則は経済学者のトマ・ピケティが書いたベストセラーの『21世紀の資本』に書かれています。

同書は18世紀にまで時間をさかのぼってデータを分析し、結果としてr(資本収益率)が年5%程度の成長を遂げているにもかかわらず、g(経済成長率)は年1~2%程度しか成長していないと証明しました。

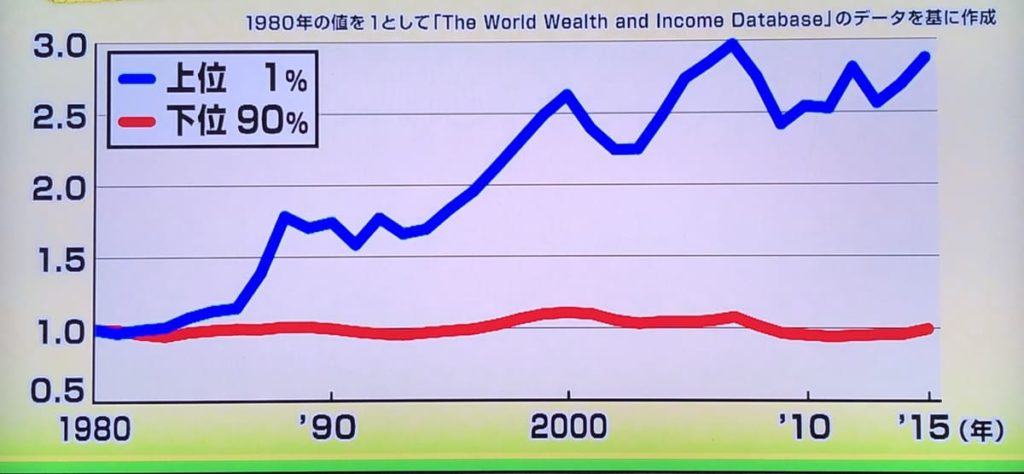

下記画像はピゲティがデータを元に導き出した実際の米国の富裕層と労働者の平均所得の推移をグラフにしたものです。

上位1%のお金持ちの人たちは株や不動産などで資産を増やしているのに対し、下位90%の働いて給与を得ている労働者の収入は長期に渡って平行線で2000年以降は少し下がっていることが分かります。

90%の労働者の利益が横ばいということは、上昇していく富裕層との差がどんどん開いていくことを意味しています。

このようにr>gの法則はお金持ちとそうでない人との格差は広がり続けることを伝えています。

日本でも貧困の格差が生まれているのを知っているか

r>gの法則を知ったところで、なかなか実感が湧かない人も多いのではないでしょうか。

しかし、r>gの法則によって起こる貧富の格差は日本でも実際に進んでいます。

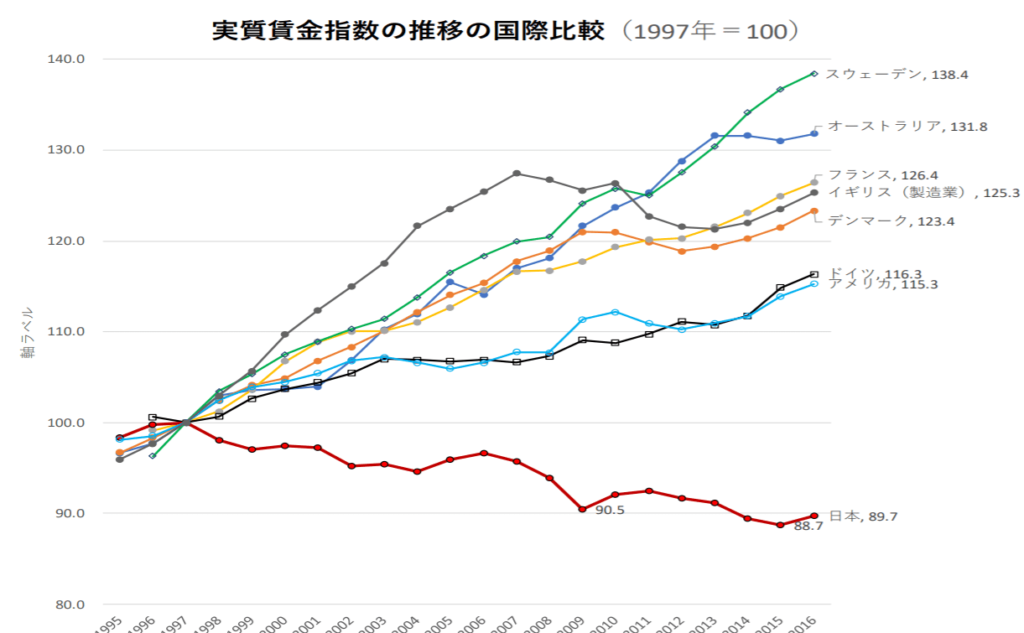

まず日本では長期的に実質賃金が下がり続けているのを知っていますか?

以下のグラフは先進国の実質賃金の推移になります。

1995年の実質賃金と比べて、2016年になると日本は89.7%まで低下しています。

しかし、他国は全て100%を超え、実質賃金が過去よりも増加している状況です。

上記のデータから、日本では年々もらえる賃金が減り続けている現状が見えてきます。

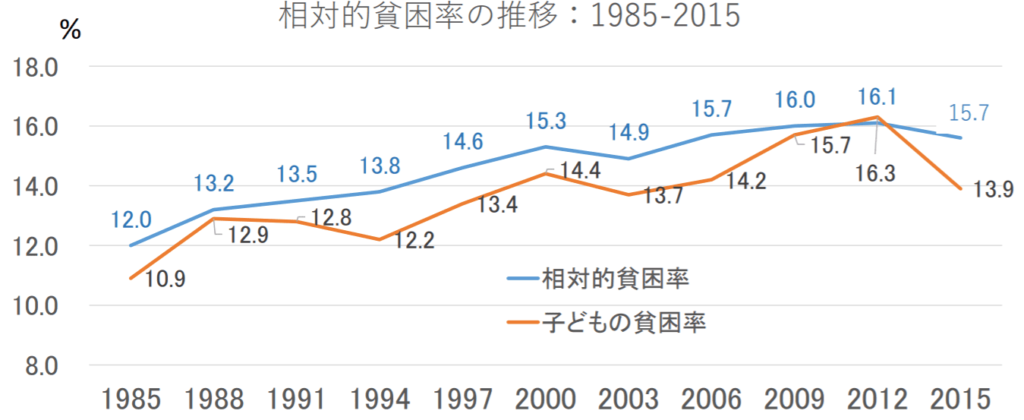

その結果として厚生労働省のデータによると、相対的貧困率は増加傾向にあります。

相対的貧困率とは、その国の生活水準と比較して貧しい人たちの比率のことをいうため、この比率が高ければ高いほど格差が開いているといえます。

1985年時点では12.0%だったものの、2015年には15.7%まで上昇しています。

生活するような絶対的貧困が起こることはありませんが、このように相対的貧困率が上がっているということは、貧富の格差が開いた結果です。

つまり、将来的にはいつの間にかあなたも貧困層になってしまうかもしれません。

現状を受け止め、何か対策を打たなければ将来に多くの資産を築くことは難しくなります。

安定した資産運用で初心者は戦おう

続きを読む

続きを読む