40代からでも間に合う老後2000万円への資産形成の方法

日本は少子高齢化社会です。そのため老後を意識することは、今やごく普通の思考となりました。

しかし、長生きする中で自身だけではなく、親族の介護も悩みの種になっていることは前回の「貧しくなり続けた日本人が抱える老後の不安」でもお伝えしました。

老後に関してのお金の問題は金融庁が発表した老後2000万円問題で、一気に認知されることになりましたが、それでも長生きするという事自体が自身だけではなく、親しい親や伴侶を相手に考えると、やはり介護施設といった介護にかけるお金を考慮に入れる人も多くいると考えることができます。

ただ、今の日本では普通に働いていても老後を安心して迎えるほどの収入を得られることは難しいですし、変わらない給料も税金が上がってしまえば下がっているようなものです。

かといって、20代や30代という若いうちに老後を意識して貯蓄を、というのも先の話過ぎて難しく、ほとんどの人が40代以降の老後を少し意識し始めた人が大半のはずです。

今回の記事では、40代から老後を考えて本格的に2000万円を貯めるために考えなければいけないお金の話をお伝えしていきます。

退職金や年金など人によってもらえる額は変わるかもしれませんが、必要な老後資金からどれぐらい不足して、どのような増やし方を40代からしなくてはいけないのを具体的に考えていけるようにしましょう。

日本は金融危機が発生国よりも不利な状況で生活

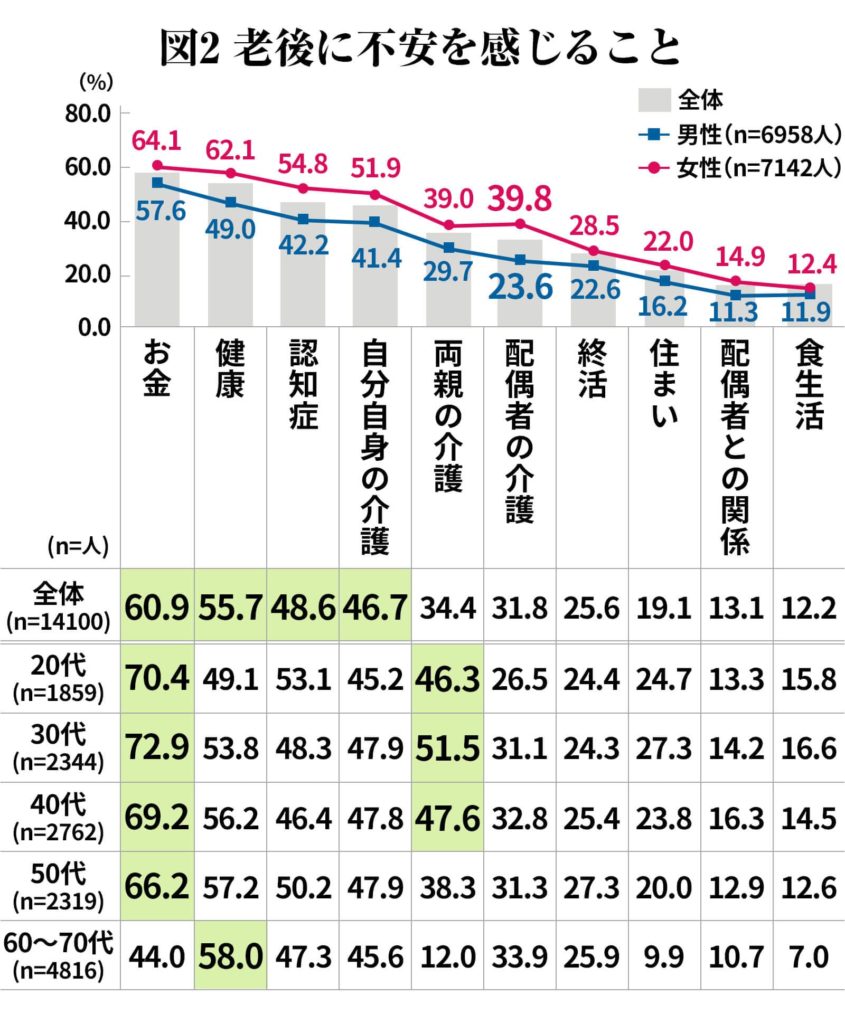

上記の表には「住まい」という項目もあります。これは住宅ローンなどに関しての不安ということになると思います。

当サイトを読んでいただいているということはこの辺の内容に関してもある程度の知識をお持ちと思いますので、ローンについても簡単にお話しましす。

現在の日本人は諸外国に比べて圧倒的に不利な環境下にあります。アメリカでは、住宅ローンはノンリコース・ローン(非遡及型融資)という仕組みで住宅を購入します。この仕組みは支払いができなくなれば住宅を手放すだけで、残債は残りません。手放した時点でローンはなくなります。

しかし、日本では住宅を手放しても、ローンは残る仕組みにになっています。日本の住宅ローンはリコース・ローン(遡及型融資)という仕組みですので、ローンが払えなくなって住宅を手放しても残債が残ってしまい、支払いを続けなければいけない仕組みになっているのです。

住宅ローンによる破産は、リーマンショックを引き起こしたアメリカより、日本のほうがよほど悲惨だと言る状況だということです。

日本人の純資産額の平均は?

このように住宅ローンの返済と教育費の支出が重なるなかでも、一般的な 40代の方々は、将来の支出に備えて、こつこつと貯蓄をされています。総務省が2020年5月に発表した「家計調査報告(貯蓄・負債編・2人以上の世帯)2019年(令和元年)平均結果」のデータをもとに話を進めたいと思います。

今から10年前の2010年と昨年の2019年でデータを見比べて行きます。

ここでの純資産は貯蓄額から負債額を引いたものと仮定します。

| 2010年 | 2019年 | |

| 平均貯蓄額 | 1657万円 | 1755万円 |

| 平均負債額 | 489万円 | 570万円 |

| 純資産 (貯蓄額-負債額) |

1168万円 | 1185万円 |

でした。

こう見ると、日本人はかなり多い金額を貯蓄し1200万円程度の純資産を保有し、この10年ではさほど変わっていないように見えます。ですが、これはあくまで平均値です。つまり、富裕層も含めて全世帯の平均です。

なので、この金額が一般的な世帯が持っているという話ではありません。

実際、平均貯蓄額下回る世帯は 67.9%です。そのなかでも貯蓄現在高が100万円未満の世帯は、10.7%を占めています。

そこで、平均値という観点からではなく、中央値という観点から見ていきたいと思います。

中央値とは平均と違い実際にデータとなる真ん中、つまり1〜100の中心である50の数字をとったような形になります。

平均値の場合には貯蓄額が大きい人がいることで平均額が上がりますが、中央値の場合には貯蓄額・負債額の一部の高額・少額貯蓄額の人に左右されない結果が分かります。

そのため、当サイトでは平均値よりも中央値のほうが一般的な生活をしている世帯の人たちに近い数字になるのと考えて説明していきます。

| 2010年 | 2019年 | |

| 貯蓄額(中央値) | 995万円 | 1033万円 |

| 負債額(中央値) | 859万円 | 1218万円 |

| 純資産 (貯蓄額-負債額) |

136万円 | -185万円 |

という結果になりました。

先ほどの平均値とは打って変わって純資産額が大きく減少しているのがわかるかと思います。

さらには2010年と比べると純資産はマイナスへ割り込んでしまっていることもわかるかと思います。こんな悲惨な現状に直面している可能性が高いのがおそらく40歳前後世代になるかと思います。

人生の三大資金「住宅資金」「教育資金」「老後資金」のうちの「住宅資金」「教育資金」がもろに受ける世代だからです。

また、この10年で変わった物には消費税増税も大きな影響があると思います。

こんな状況の日本で老後のことを考えると、将来への不安を抱かれても無理はないと思います。一刻も早く、将来を見据えたライフプランをつくることが望ましいわけです。

もちろん、早ければ早いほどいいのですが、「思い立ってすぐ実行するなら、そのときでも遅くはない」と常々思っています。

たとえ、40代・50代になっていたとしても決して遅くはありません。まず、ご自身の収入と支出の現在の状態、つまり、現在のお金の出入りを見つめ直すことことからがスタートです。一人で難しければご連絡ください。ご協力いたします。何より、いかに早く将来を設計し取り組みを始められるのかが重要です。

定年後のリタイアで必要な額とは?

資産の保全先としての『アンティークコイン』その圧倒的な優位性に迫る

ここまででアンティークコインには、様々な歴史があって今も価値があり続けているのだと分かりました。

とはいえ、「実際、アンティークコインって資産として有利なの?」と疑問に思う人も多いでしょう。

結論、アンティークコインは実物資産の中でも、資産の保全先として非常に優秀です。

将来のために安全に資産を残したいなら、アンティークコインは有力な選択肢になります。

そこで今回は、資産としてのアンティークコインの魅力を5つ解説していきましょう。

また、アンティークコインは圧倒的な資産家でなくとも買えることも説明しますので、ぜひ最後まで読んでください。

アンティークコインを買い始めて、資産を守りつつ将来に備えていきましょう。

アンティークコインが資産として人気である5つの理由

資産家にとても人気があるアンティークコインには、主に次の5つの魅力があります。

- 価値がなくならないため安心

- 価値が安定しているので、不安にならない

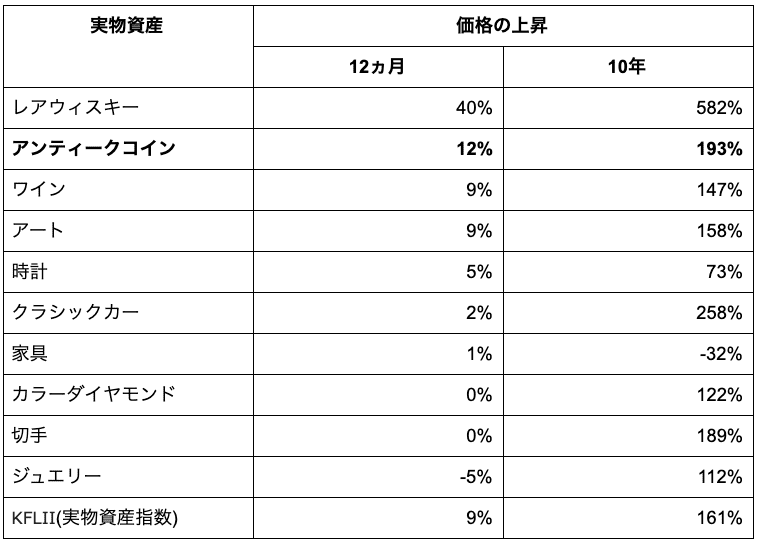

- 10年で193%も価格が上昇していて利益も見込める

- 管理が簡単で楽

- コレクションできて、趣味としても楽しめる

上記を詳しく知ることで、きっとあなたもアンティークコインの良さを理解できるはずです。

それぞれ分かりやすく解説しましょう。

価値がなくならないため安心

アンティークコインは実物資産の一つであるため、コイン自体に価値があります。

また、アンティークコインを作った国が威信をかけて価値を保証している点も安全性が高い理由です。

株や債券などの金融資産のように、最悪の場合に価値が0になるリスクがないのは非常に嬉しいですよね。

この点からもアンティークコインが資産として優秀であるといえます。

価値が安定しているので、不安にならない

アンティークコインは作られた年代やデザインなどが違うため、ただの金や銀として価値が査定されるわけではありません。

それぞれのアンティークコインで枚数に限りがあって増えることはないため、価値が下落することはまずないです。

金や銀を基にして作られているアンティークコインだからこそ、実物資産の中でも特に貴重です。

ゆえに価値が安定しているため、資産としてみても不安にならずにすみます。

また、アンティークコインには全てのコインの価格が分かるカタログが存在しています。

そのカタログさえ見れば、コインの現在価値がすぐに分かるので価値の変動を毎日気にする必要もありません。

10年で193%の価格上昇

アンティークコインは資産を守る役割だけでなく、資産を増やす役割も期待できます。

以下の表のように、実際にアンティークコインは1年で12%、10年で193%の値上がりをしているのです。

安全性と収益性を両方兼ね備えた資産はなかなかありません。

なのでアンティークコインは今後も値上がりが期待できる優秀な資産です。

管理が簡単で楽

アンティークコインは実物資産の中でも管理が非常に簡単なのが大きな特長です。スラブという専用のケースに入れて、あとはタンスや物置などに入れておくだけでも管理ができます。

アンティークコインの素材上、時間が経っても劣化することはないため温度や湿度などをそこまで気にする必要はありません。

仮に資産として美術品を買った場合、キズ一つでも付いたら価値は一気に落ちてしまいますし、絵画だったら場所も取ってしまいますよね。

そう考えるとアンティークコインは手軽かつ場所も取らずに管理できるわけです。

同じ実物資産である不動産と比べると、その簡単さは歴然の差になります。

例えば、東京にある築10年以上の全10戸建て中古アパートの場合、年間の管理費用は200万円を超える計算です。

対して、アンティークコイン0円で済むため、圧倒的にお得になりますよね。

この手軽さが資産家の間でも人気である理由になっています。

コレクションできて、趣味としても楽しめる

アンティークコインはコレクションとして楽しむこともできます。

資産家の中には、コレクション目的でアンティークコインを買っている人は結構いるのです。

例えば、国や時代に沿ってコレクションすると、資産を守りつつも趣味として楽しむこともできます。

アンティークコインは一つの娯楽としても使えるのが大きな魅力です。

アンティークコインを持っている人はたったの0.1%

貧しくなり続けた日本人が抱える老後の不安

「資産形成をするにあたって必要な7つの基礎知識」の記事までの内容は若い人向けの入門編だったので、中高年世代の方々の中には「そんな簡単なことぐらい知っている」と感じた方もいるかと思います。

ここからは、国際経済、国際金融の現状をふまえて、今までよりも深く、現代の日本人がすべきと思われる資産形成・運用方法を、私なりに述べていこうと思います。

国際金融の勉強を私自身がしてきて思ったのは昭和から平成時代で、日本人がどんどん貧しくなっているという事実です。

昭和から平成で貧しくなり続けた日本人

「日本はアメリカに次ぐ世界第2の経済大国」と言われていたり、「国民所得は欧米先進国と並んで世界でトップクラス」と言われていましたが、もはや過去の話です。

GDP(国内総生産)は、2010年に中国に追い抜かれて世界第3位になり、2018年時点でもIMFが出している「世界の名目GDP 国別ランキング」を見るとその差は大きくなっているのがわかります。

また、1人当たりの名目 GDP も、1996年まではルクセンブルグ、スイスに次いで日本は世界第3位でしたが、2018年のランキングランクは1996年から下げ続け、2018年時点では26位。

GNI(国民総所得)という国の豊かさを測る指標のランキングでも2008年では16位でしたが2017年にはさらにランキングを落として22位となっているようです。

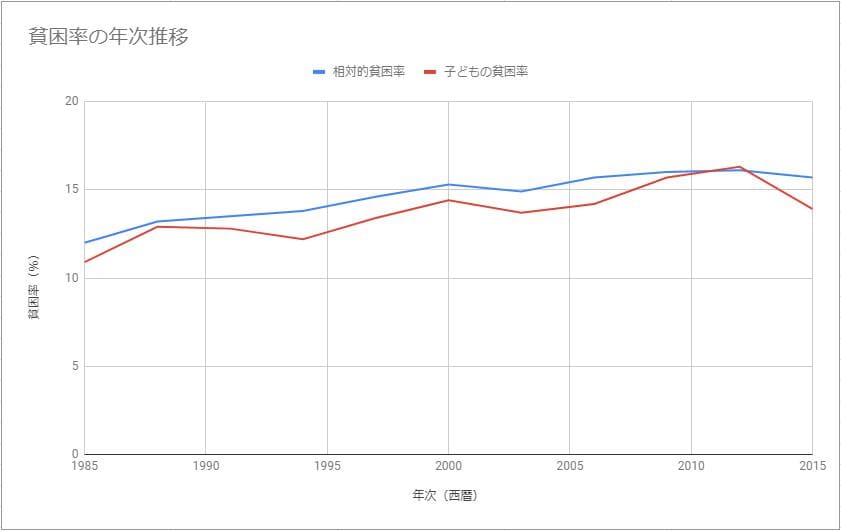

このように世界との比較でも日本は貧しくなって来ているのがわかりますが、国内の貧困率を見ても徐々に増えてきているのがわかります。

ですが、多くの日本人は、国や自分たち自身がそこまで貧しいという実感はないようです。

これは、可処分所得が122万円未満の世帯が貧困層とされているからです。

日本では相対的貧困(国の生活水準や文化水準と比較して困窮だと判断された状態)とされているので、国全体が「貧しくなった」と実感するのはなかなか難しいのかもしれません。

海外では給料が右肩上がりだが日本では変化なし

アンティークコインの歴史で分かる価値!その重みを感じよう

アンティークコインは実物資産の中でも、紀元前にさかのぼるほど長い歴史があります。

その中でも価値を失わずに今も取引され続けているのには、当然相応の魅力があるからです。

アンティークコインという資産に興味を持ち始めるためには、まずその歴史を知ることも良いきっかけになるはずです。

そこで今回はアンティークコインに関する重要な歴史の転換点を述べていきます。

みなさんも聞いたことがあるような歴史上の出来事や国が出てくるので、興味深く感じる人も多いはずです。

アンティークコインの歴史を知って、今もなおその価値が認められている理由を少しでも分かるようになりましょう。

コインの起源は紀元前にまでさかのぼる

アンティークコインと呼ぶからには、単純に考えると昔のコインという意味です。

とはいえ一体、どのくらい昔にアンティークコインはできたのでしょうか。

今のところ発見されている世界最古のコインは、紀元前7世紀頃にリディアで作られていたエレクトラム貨です。

当時のコインは重量は一定の法則を保っていたものの、自然合金で作られていて査定の方法もなかったため金の含有量がそれぞれで異なっていました。

このようにアンティークコインの歴史はキリストが生まれる遥か前から始まっています。

つまり約2670年もの月日を経て、現在も取引されていると考えると興味深いですよね。

大量のコインを作るアレクサンドロス大王

そしてアンティークコインの歴史を語る上で非常に重要なのが、アレクサンドロス大王です。

彼は紀元前4世紀ごろに活躍し、領地をマケドニアからインドやヨーロッパにまで渡る大帝国を作った人物になります。

そんなアレクサンドロス大王は、当時に見つけた鉱山から見つけられた大量の金銀を使って、重さと大きさを統一したコインを大量に発行しました。

同時に造幣局が25ヶ所以上も作られたことで、コインがたくさんの人の間で流通し始めたのです。

以下のコインは、表にヘラクレス神と裏に全能の神ゼウスが描かれており、そして自らをギリシアの英雄神ヘラクレスの横顔に重ねることで世界のリーダーであることを示しています。

アレクサンドロス大王はこうして貨幣経済の基礎を作ったとともに、アンティークコインを自身のプロパガンダにも使うなど有効活用したことで知られています。

ルネッサンスをきっかけにヨーロッパ各地へ広がる

資産形成をするにあたって必要な7つの基礎知識

今までの記事では、日本におけるお金への価値観や貯蓄状況、そして資産形成をするにあたって知っていてほしい基礎知識をお伝えしました。

株式投資や不動産投資、そして投資信託や積立てといった多くの投資に対象はありますが、そのなかでもなぜオフショア投資を中心とした積立て商品が初心者にオススメなのか?

今回は2ヶ月ほどかけて説明をしてきた7つの記事を振り返りながら、今一度理解できているか振り返っていきましょう。

日本で大多数を占める余ったら貯蓄という超保守的資産形成

この記事では頑張って働いているにも関わらず、貯金が増えないという人の原因を取り上げました。

生活に必要なお金や自身の娯楽に対してお金を使うのは当たり前ですが、それでも多くの人が「万が一があったら…」「少しでも今後の事を考えて」と働いて得た給与の一部に銀行の預金しています。

これは一般的な日本人の感覚でいうのであれば普通ですし、特別問題があるように思えません。

そうなると、貯金が増えないのは収入が低いのが原因だろう。

そう勘違いしてしまう人が多いのが事実です。もちろん、収入が多ければ貯金もしやすい事は否定できません。

ただ、単純に労働以外で今あるお金を増やす方法を知らなさすぎる人がいるのも日本人の特徴です。

これはリスクを積極的にとって投資をしろ、というわけではなく、今の毎月の収入から最適な資産設計を考えることが出来ない人が多いことがそもそもの原因です。

自身の収入を今の仕事で飛躍的に増やせればいいかもしれませんが、努力次第で増やせるかは疑問が残るところ。

そこで「日本人の誤った金融教育で生まれたお金の神話」では、収入の一部を貯金と合わせてどれぐらいの割合で運用に回せばいいのかをお伝えしています。

また、日本と他の国(イギリスやアメリカ)との投資への積極性の違いやなぜ貯金が減る一方なのかを解説している内容です。

海外を視野に入れた効率の良い投資を知るために

資産家がこぞって投資する『実物資産』とは?あなたも資産家に近づこう

莫大な資産を持つ資産家たちは、何を考え何にお金を使っているのか気になったことはありませんか?

もちろん、資産家たちの趣味趣向によって使い道は様々です。

しかし、彼らはその有り余るお金を安全に保管しておくために、こぞってとある資産へお金を変えています。

その資産とは『実物資産』といわれるものです。

近年では、実物資産の一つであるワインが10年で利回りが400%にも達したことで注目されました。

とはいえ、実物資産に馴染みのない人も多いでしょう。

そこで今回は資産家が持つ『実物資産』について、詳しく解説していきます。

トップクラスにお金持ちである資産家が注目する実物資産を知って、あなたもお金持ちの行動に近づいていきましょう。

実物資産とは『形ある資産』

そもそも実物資産とは何かよく分からない人も多いはずです。

実物資産とは、その物自体に価値があって実在するものを指します。

金や不動産などが分かりやすい例です。

金は地球上に存在する量が決まっており、かつ耐久性も優れていることから金自体に価値があるとみなされています。

不動産も土地や物件をそのまま取引することが可能ですよね。

このようにそのもの自体に価値がある資産を『実物資産』と呼びます。

実物資産は豊富な選択肢が特長

続きを読む国内投資をする前に見る「オフショア」活用での海外投資

今回は投資の具体的な方法、金融商品をどんな基準で選ぶかといった、より具体的で実践的な話をしていきます。

投資といっても個人個人が置かれている状況によって投資できる額も方法も異なります。

なので、全員に共通することは過去の基本編で書いた7つの内容になります。

あとは個人個人の判断と選択となりますが、最後に言っておきたいことは何度も申し上げている通り、今の日本ではまともな資産形成は絶望的だということです。

今回は基本編最後の記事ということで、一皮むけるためにも実際にオフショア投資で抑えておくべき流れとポイントをお伝えしたいと思います。

ポイント①オフショア投資専用の銀行口座を開設

当サイトではオフショアでのお金の運用をお勧めしています。

これは国内の金融商品と海外の金融商品を比較して、利益率や手数料、提供されているサービスの違いから資産設計に国内商品よりも適しているという考えているためです。

まず、日本人がオフショアの銀行口座を作るのであれば、香港にある銀行の支店で口座を開くことをお勧めします。

より豊かでいい人生を送るための決断が出来たら観光ではなく、資産形成のために1度香港に足を運び香港にある銀行の支店で口座を開いてください。

現在は新型コロナウイルスで渡航することは難しいですが、感染が落ち着き安全に渡航ができるようになったらぜひ足を運んで見ていただければと思います。

今回は世界でグローバルに展開をしている銀行、HSBC(香港海上銀行)を例にお話をしていきたいと思います。

オフショア銀行口座開設の際に気をつけていただきたいのは、日本にあるHSBCの支店で口座を開いても、オフショアのメリットはまったく享受できないということです。なぜなら、HSBCの日本の支店は、あくまでも日本の法律の下で運営されているため全くメリットはあ

りません。

そして、仮にHSBCの口座を開くなら、お勧めなのがパーソナルインテグレーテッド (Personal Integrated) という口座です。

これは日本語でいうと「総合口座」です。日本の「総合口座」と違い、香港ドルの当座口座・普通口座、主要10カ国の通貨の普通口座が用意されており、香港ドルと主要10通貨の定期預金もできるというものです。

これが、1つの口座番号で持つことが可能です。

グローバル展開しているほかの銀行も総合口座は提供しているのでご自身のお好きなところや使い勝手の良さで選んでもいいかと思います。

他にも香港で開設できるオフショア銀行口座は「Bank of China (中国銀行)」「Standard Chartered Bank(スタンダードチャータード銀行)」「Citibank(シティーバンク)」などたくさんあります。

ですが、HSBCは口座番号が1つですべての通貨を管理することができるのでわかりやすいかもしれません。口座番号の管理が苦手な方はHSBCがお勧めと言えます。

また、海外の銀行は日本の口座と違い最低預金残高という仕組みが存在します。

これは、最低預金残高が各行ごとに決められていますので確認が必要です。

最低預金残高を下回ると手数料が取られてしまいます。

例にあげているHSBCは2019年までこの制度がありましたが、現在この制度は富裕層向けの口座タイプ以外では廃止されているので小額からでも預金ができるようになっています。

口座開設に必要なものは以下の2つになります。

- パスポート

- 住所証明書(3カ月以内に発行された公共料金の請求書・英語で表記の銀行の残高証明書・国際運転免許書)

そしてやはり、最低限の英語力は必要ですが、安心してください。

基本的に聞かれる内容は資産に関する質問なので、英語が苦手な方でも事前に準備をしていただければそこまで難しいものではありません。