新築ワンルーム投資は失敗する!?資産を高速で形成できる不動産投資とは

みなさんは不動産投資をする時に、どんな不動産を購入したいと思いますか?

よく候補に上がる選択肢が『新築ワンルーム』です。

新築ワンルームなら入居者が早い段階で入りやすそうですし、節税にもなるとよく不動産会社からおすすめされる物件の種類です。

「ローンを返済したら物件はあなたのものになります。そうすれば老後も家賃収入が手に入って、安泰な生活を送れますよ。」

なんて甘い言葉から新築ワンルームで不動産投資をしないかと営業マンに勧誘されますが、実は失敗しやすいものが多いことを知っていますか?

そこで今回は新築ワンルーム投資のリスクを伝えつつ、どうすれば不動産投資で資産形成がうまくいくのか解説していきます。

新築ワンルーム投資にある衝撃的な3つのリスク

新築ワンルーム投資が失敗しやすいのは、以下の3つのリスクが隠されているからです。

- 新築プレミアムで物件価格が高騰している

- 節税効果があまり期待できない

- 最初から赤字が続く場合がある

知らなくて驚いたリスクもあるのではと思います。

それぞれ解説していきます。

新築プレミアムで物件価格が高額

新築物件は、物件価格に加えて物件を売り出すための広告費などが追加され、価格が実際の物件の価値より高くなっています。

その上乗せ分の価格が新築プレミアムです。

国土交通省が出している2019年の不動産市場動向マンスリーレポートによると、首都圏の中古マンションの平均価格は4,021万円に対して、新築マンションの平均価格は5,653万円でした。

このように新築マンションとなると、1,000万円以上も価格に差が出てきます。

新築プレミアムによって、新築ワンルームは本来の価格よりも高騰してしまい、割高で物件を購入することになります。

そのせいでローンの金額が高くなって、返済までの期間が長くなるというリスクが出てきます。

また、新築ワンルームは購入した瞬間に新築プレミアムとして上乗せされていた広告費や人件費などがなくなってしまうので、その分の価値が下がってしまいます。

その影響で購入した直後に売却をすると、損失を出しやすいリスクにも注意が必要です。

新築のような高額な物件は買ってしまうと、ローン返済が大変でなく、購入した直後から資産価値が落ちてしまうので非常に不利になってしまいます。

実際に物件が新築と呼ばれるのは、登記が入るまでの期間です。

登記は1週間~10日程度かかるため、物件が新築でいられるのはその期間のみになります。

その短い期間しか得られない新築ブランドに対して高いお金を払うよりも、安い中古物件で早い段階でローンのない不動産を持つ方がよっぽど賢い選択です。

節税効果があまり期待できない

新築ワンルーム投資で節税ができるロジックは減価償却費にあります。

減価償却費とは、建物の経年劣化を考慮して、一定の期間中に決まった金額を経費として計上できる仕組みです。

家賃収入とローン返済による収支から減価償却費を差し引いて赤字が出れば、その分が課税対象金から引かれるので節税になります。

例えば、減価償却費を差し引いた結果、年10万円の赤字が出たとします。

その際に所得税率が5%かかる人だとしたら、年5,000円の節税です。

数千万単位の新築ワンルーム投資をして年間の節税額が5,000円だけだと、かなり少ないと感じませんか?

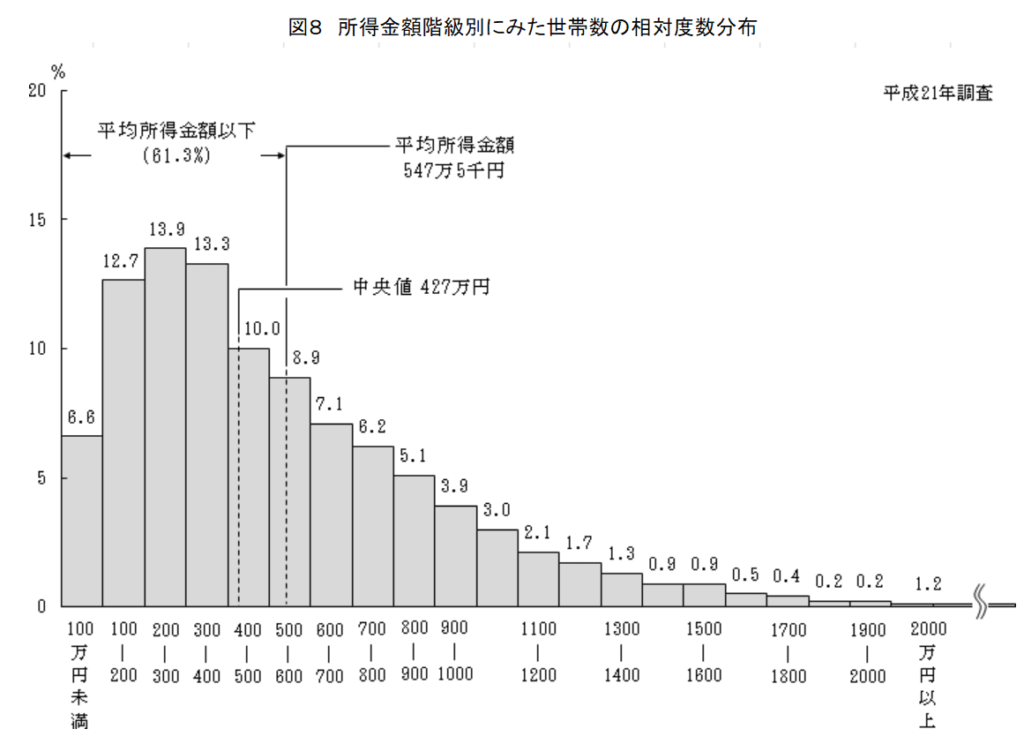

ただ、税率5%が適用される人の年収は約440万円であり、厚生労働省の所得の分布状況によると所得の中央値は427万円であることから、多くの人は税率5%が適用されます。

つまり、一般の人にとってはほとんど節税効果がありません。

新築ワンルーム投資で節税効果を大きく受けられるのは、所得税率が高い高所得な人たちだけです。

最初から赤字が続く場合がある

不動産投資は家賃収入からローン返済額を差し引いた分が利益として残ります。

なので、もし家賃収入よりローン返済額が高くなったら損失です。

そのような状況は避けたいですが、新築ワンルームだとあり得ます。

なぜなら新築ワンルームは中古物件に比べて物件価格が高い傾向である影響で、ローンの金額も高くなって月々の返済額が高くなるからです。

例えば、国土交通省が出している2019年の不動産市場動向マンスリーレポートを基にすると、中古マンションは4,021万円、新築マンションは5,653万円が平均価格でした。

仮にそれぞれこの価格で年利2.15%の全額ローンで購入したとします。

そうすると毎月の返済額は中古マンションだと月261,542円、新築マンションだと367,694円です。

実に10万円の差が出てきます。

この時点で返済額が高くなってしまうのを実感したと思いますが、さらに購入してから入居者がつかなかったり、家賃を下げたりした場合だと家賃収入が減ります。

結果、高いローン返済額は動かないので赤字になるケースがあります。

そうすると節税にはなるものの、手元から継続的にお金が出ていくような状況になってしまいます。

新築ワンルーム投資に興味を持つことは良いのですが、このようなリスクもしっかりと知っておいてください。

東京の中古ワンルーム投資がおすすめ

日本に比べて圧倒的に優れた保険「オフショア保険」について

「保険」という商品は、恐らく日本に住んでいればほとんどの人が無関係ではないでしょう。

生命保険文化センターの「生活保障に関する調査」では、生命保険に加入している人が20代で約60%、それ以外の30代以降では80%を超えています。

それだけ保険への加入が常識化している日本では、特にリスクに備えるということへの準備に対して非常に敏感だといえます。

このこと自体に関しては、日本では生命保険文化センターの調査結果を見ても「普通」だと考えることができるでしょう。

しかし、「普通」だからこそ保険が良いものであり、誰もがその保険へ加入することが適しているかといえば別の話です。

今回の記事では、日本に多くある生命保険が果たしてあなたに適しているのか?良い商品なのか?ということを知ってもらいつつ、日本以外の保険商品であるオフショア保険と比較して良し悪しを考えてもらいたいと思います。

日本では保険に加入することが当たり前と化しているからこそ、保険の内容を比較することや詳細を比べても多少の差しか見ることができません。

しかし、医療制度や老後の保証がない海外では、日本よりも生命保険の重要性は高く、生命保険は非常に多く展開されています。

そのため、保険という括りで見た場合には、日本にはない特徴や多いなメリットも付随しています。

加入が当たり前であり、国内の保険ではあまり差のない生命保険ですが、オフショアの保険と比べると果たしてどのような違いがあるのか?長い付き合いになる商品でもあるので、ぜひ違いを確認しておきましょう。

日本の生命保険料の約3分の1で済む

オフショア保険は、日本の一般的な保険と比較した場合、(とくに終身保険は)非常に安いコストで加入できます。

下の表は一般的な日本の終身保険とオフショア終身保険の一例について、具体的に保険料と解約返戻金を比較したものです。

条件は以下の内容で比較しています。

- 保険金:1000万円(1USD=100換算、10万ドル相当)

- 契約者:30歳男性、非喫煙者、健康体

|

保険会社 |

保険料 |

払込期間 |

70歳時(40年後)の見込み返戻金 |

|

日本 (日本で加入できる外資系保険会社の商品) |

44,286USD (保険金の約44%) |

15年 |

71,520USD (約61%増加) |

|

オフショア (一時払い保険料のものを使用) ※日本には同様の保険はない |

12,620USD ※円換算=約126万 (保険金の13%) |

15年 |

86,146USD ※円換算=約861万 (約580%増加) |

見てのとおり、この場合、オフショア生命保険の保険料払込み総額は日本の生命保険の3分の1以下です。

また、見込解約返戻金は、増加する可能性を秘めていますし、日本で加入できる外資系保険会社の約9.5倍の増加率を期待できます。

このような保険があることを知ると、たいていの日本人は驚くはずです。

私も初めて知った時は、とても驚きました。

そして、オフショアのことを知らない人は、「詐欺ではないのですか?」と言われたこともあります。

日本人にとって「海外・お金」=「詐欺」と言うイメージをお持ちの方も多いので無理はありません。ですが海外・日本共に保険業界で活動を行ってきた保険会社の幹部によると、「日本では保険料をそんなに安くしなくても売れますし、日本人の方は金額ではなく保証内容で保険に入ります。ですので、保険料を安くすると都合が悪くなる」と言っていました。

どうして都合が悪いかというと、「そういう良い商品(=安い商品)を出すと日本国内の保険業界から嫌がらせを受け、業界から締め出される恐れがある」ということでした。

オフショア保険は一種の「節税商品」

このように、日本の保険は保険料が高く、返戻金が少ない。これは何もオフショア保険と比較するまでもなく、世界の主要国の保険と比べてもそうです。

保険に関しては、日本は鎖国状態にあるといえます。

アメリカでも欧州でも、日本のように加入者がここまで不利な保険はありません。

オフショア、とくに香港が日本の保険と比べて圧倒的に有利な理由は、オフショアでは金融業が完全な自由競争の下にあること、法人税が17.5%と日本に比べて安いことにあります。

オフショアでは当たり前の話ですが、保険金を受け取るときは課税されません。日本では一部の控除額を除いて贈与税・所得税・相続税のいずれかが課税されます。

ということは、オフショア保険というのは、オンショアから見れば「節税商品」であるということが言えます。そこで、以下、オフショア保険の主なメリットの例をまとめてみました。

①保険料は日本の3分の1で見込解約返戻金が多く期待できる。

保険金はオフショアにおいて課税されません。

また、前途で説明したように、日本に比べるとオフショアの終身保険は保険料が3分の1とかなり抑えることができます。

それだけではなく、見込解約返戻金がボーナスにより、増加する可能性を秘めていることを考慮すれば、料金面ではオフショアに大きく軍配が上がります。

②保険の現金化、保険料の全額融資手当

オフショアでは、高額保険の有効な利用法として3つがあります。

- 相続時の納税資金の準備

- 収入保障 (子供の教育費や扶養家族の生活保障)

- 資産継承(とくに複雑な家族構成や資産の大半が不動産というような非流動資産の場合)

これらの富裕層のニーズに応える保険の提案は、シンガポールやスイスのプライベートバンクや、富裕層専門のブティック型の保険代理店により展開されています。

オフショアには優秀なオフショア・ファンドへのアクセスを提供する年金保険プランと、それとほぼ同じ機能を有するが保険の要素のないものがあり、両ケースに置いて積立投資と一時払いのものがあります。こうしたものを利用すれば、日本で個人ベースの年金を運用するよりはるかに効果的な運用が可能です。

生命保険文化センターが実施した「生活保障に関する調査」によると、1世帯あたりの年間払込保険料は平均38.2万円となっています。月に換算すると、約3.2万円です。

また、このデータから生涯(40年間)の保険料の支払い総額は1世帯あたり約1500万円と言う計算になります。これほどの額を支払っているのですから、まず、ご自身の加入保険を見直し、そのうえでオフショアの保険商品と比較してみたらいかがでしょうか?

海外駐在中にオフショア保険に加入する

AFPに相談。第2弾「保険」での資産構築のプラン

前回の記事、初回の相談では、相談相手である私から将来の不安や今の資産形成状況など詳しくヒアリングすることを中心に、節税や控除についての重要性をFPに解説して頂く内容になりました。

ただ、現実的な問題としては、節税や控除の効果はあまり期待できないことも分かりましたが、2回目の面談である今回は「保険」を活用して将来の資産を作り上げることが中心になっています。

保険というと、万が一の備えとして加入することが多いですが、実際に将来設計にどのように活用できるのか?FPの提案してきた内容を見て行きたいと思います。

無料相談2回目「オススメは保険で老後資金を賄う」

前回の内容から、2回目は控除全面的に推して加入を促す形の復習から始まりました。

生命保険の基本形3パターンあり、死亡保障1000万とした場合には以下となると想定しています。

保険には病気や傷害が起きた際のリスク、老齢のリスクなど生きていく上で発生する万が一のために備えておくことは重要ですが、結婚資金や教育費といった人生を歩む上では必要になる資金も考える必要があります。

2回目の相談では危険に備えたリスクだけではなく、ライフイベントで必要になるお金のことや細かい生活費の総額を具体的に説明してもらいながら、こちらも保険を活用していくという提案を頂きました。

ただ、教育資金や結婚資金、生活資金も合わせればかなり金額になります。その額は約1.5億ほどですが、「保険で補えるのか?」という疑問も当然生まれます。

正直、不可能に近いのではないと思うのですが、頂いた資料から以下のシュミュレーションを作成してみたいので、一度あなたも確認してみてください。

4つの提案内容のシュミュレーション結果をみて分かる現実

ここからは3つの控除別に提案された内容を実例を出してご紹介しつつ、実際に加入した場合を想定して考えてみたいと思います。

提案いただいた保険をお勧めできる人やデメリットなども合わせて書いていきたいと思います。

節税額に関しては日本の平均年収が400万前後の方を想定し、税率15%(住民税10%+所得税5%)で計算しています。

養老保険。マニュライフ生命のこだわり変額保険

- 商品名:マニュライフ生命 こだわり変額保険

- 保険金:420万円

- 積立額(月額):10,000円

- 節税額:6,000円

マニュライフ生命のこだわり変額保険は「一般生命保険控除」が使える保険になります。

変額養老保険は言い換えると投資信託付き養老保険です。この商品の運用先は契約者が選ぶ物となっているため、元本割れは契約者の自己責任という商品になっています。

この投資先の選択をFPさんにしても明確な回答を得ることはできず、「全責任」は契約になります。

そんな商品を35年間(30〜65歳)加入し、シュミレーションを出していただくと以下のようになります。

|

年率 |

返戻額 |

返戻率 |

|

-3.55% |

1,650,079円 |

39.3% |

|

0.00% |

3,056,469円 |

72.8% |

|

1.55% |

4,127,790円 |

98.3% |

|

3.55% |

6,195,583円 |

147.5% |

加入してから数十年は返戻率が100%を超えることはないため、もしも解約する場合には逆に損をするような形になります。

また、こちらの保険をお勧めできる人は、選択できる7つのファンドを自分で調整できる人が中心になるため、投資経験がない人には判別がしずらい特徴があり、株式の割合が多くなるほどリスクが高くなるので注意する必要があります。

メリットとしては、年間12回まではファンドのスイッチングは手数料がかかりません。

選択できる7つのファンドの現在の価格などはマニュライフ生命のユニットプライスから確認することができますので一度確認してみましょう。

次に、こちらの保険のデメリットをお話していきます。

この保険は自分でファンドを選択するため、予定利率が設定されていません。そのため、短期(25年以下)での早期解約・途中解約では元本割れの危険性が「大」だということです。

投資信託などを自身で選んだことがない人は控えた方が良いといえるでしょう。

定期保険。メットライフ生命のフレキシィS

- 商品名:メットライフ生命 フレキシィS

- 終身医療・手術特約・先進医療・三代疾病

- 保証金額(保険金):入院日額5000円

- 支払額(月額):1,943円

- 節税額:1,166円

メットライフ生命のフレキシィSは「介護医療保険控除」が使える保険になります。

こちらの保険は「保障対象の選択肢の幅が広い点」と「加入時の保険料が一生涯変わらない点」が大きなメリットかと思います。なのでご自身にあった内容をカスタマイズすることができます。

ただし、この保険はもし長期入院になってしまったは入院保障の延長ができないため注意が必要です。近年では医療技術の進歩により入院に数は短期になりつつありますが長期保証もほしいという方にはあまりオススメできない保険になるかと思います。

※こちらは掛け捨てなので返戻のシュミレーションはありません。

終身保険は2パターンの提案

終身保険は保証が一生涯続く保険でもあり、いつ必要になるのか分からないものの一生涯のうちに必ず発生する費用を確保する目的には最適な保険でもあります。

そのため相続税や葬儀費用といった親族が無くなった場合に発生する支出が一例として挙げられますが、老後を迎えるまでは保証を確保し、その後に年金に移行するといった利用も可能なため人生で重要な保険の1つですが、提案された2つの終身保険でシュミュレーションしてみたいと思います。

終身保険。メットライフ生命ドルスマートS(ドル建て終身)

- 商品名:メットライフ生命ドルスマートS

- 保険金:100,000USD(約1000万円)

- 積立額(月額):175.2USD(約17,520円)

- 節税額:6,000円

メットライフ生命のドルスマートSは「一般生命保険控除」が使える保険になります。

上記で説明したこちらの保険は米国債券で運用され、運用先のファンドの選択などはできません。運用成績がよければ約40年間で150%ぐらいになるかもしれない保険です。

37年後(30〜67歳)に払込56,764.8USDした場合のシュミレーションは以下です。

|

年率 |

返戻額 |

返戻率 |

|

2.50% |

68,366.62USD |

120.4% |

|

3.00% |

78,480.81USD |

138.2% |

|

3.50% |

90,038.31USD |

158.6% |

早い段階で返戻率は100%を超えるので、長い間い加入していれば得をするような形になります。しかし、手数料が割高な傾向があり、為替リスクも存在するので、返戻率だけに着目すると加入して数十年間後に後悔する可能性もあります。

この保険のメリットとしては円建て保険よりも積立て利率が高いという点です。

しかし、こちらの保険では3つの手数料がかかります。

- ご契約にかかる諸費用(死亡保証のための保険料)

- 外国通貨の取り扱いにかかる費用(円➡ドルへの為替手数料)

- 解約・減額の際に負担する費用(10年以内に解約してしまうとペナルティあり)

上記のシュミレーションだけを見れば返戻率は非常によく見えます。

ですが、こういった隠れている手数料には気を付けないといけません。10年以内に解約・減額は絶対にしないと強い意思がないと後から後悔をすることになるかもしれません。

ちなみに、私に説明をしてくれたFPさんはこの手数料に関しての説明は特にしてくれませんでした。

終身保険。マニュライフ生命のこだわり個人年金(外貨建て、米ドル)

- 商品名:マニュライフ生命 こだわり個人年金

- 死亡給付金:420万 ※積み立て金額(USD換算)に準ずる

- 積立額(月額):10,000円

- 節税額:6,000円

マニュライフ生命のこだわり個人年金は「個人年金保険控除」が使える保険になります。

こちらの保険は年金保険というだけあってライフスタイルの変化に合わせやすい保険といえます。保険料を途中で変更することが可能であり、契約から10年以上経過していれば一時的に支払いの停止(払い込みの一時停止・再開)が可能です。

子供の進学時や今回のようなコロナウィルスなどにより一時的に収入の減少があった時でもライフプランに合わせて柔軟な対応ができるのはありがたいことです。

しかし、個人年金保険は終身保険ではないため、死亡保障は薄くなります。

また、米国債券で運用しているのでリスクも少ないですが大きなリターンを得れることはないでしょう。

詳しい内容は今回は割愛させていただきますが、為替レートに変動がなかった場合、最低17年やってないと元本(支払った金額)が確実に割れてしまう商品になっています。

最低払い込み金額の1万円で、35年後を想定すると以下のようなシュミレーションになります。

|

ケース |

返戻額 |

返戻率 |

|

為替レートが10円円安なった場合 |

約527万 |

約125% |

|

為替レートに変動がなかった場合 |

約482万 |

約114% |

|

為替レートが10円円高なった場合 |

約437万 |

約104% |

10円もの額が為替価格で増減するのは稀ですが、加入期間が長ければ大統領選挙や今回の新型コロナウイルスのような予測ができない自体で為替市場が大きく動くかもしれません。

短期間では返戻率は低くなるため、長期加入が前提になりますが、17年という月日に対して払い込みの一時停止と再開ができるのは他の保険にはない強みでもあります。ただ、年金保険という割に35年のシュミュレーションでは大きく増えてはいないため、この保険だけでは将来の不安を払拭するためには足りないのは分かると思います。

国内3つの商品とオフショアの優劣比較

上記で返戻シュミレーションがある商品3つとオフショアの商品を比較してみます。以下の条件で比較します。

続きを読む魅惑のオフショア金融商品。リスクと特徴を理解する!

資産運用において、投資できる金融商品は数多くあります。

その中でも選択肢を景気の良い国自体にしておくことは、全体的に資産が増えるというメリットもあるのでオススメです。

ただ、どんな投資にもリスクは付きものであるということは忘れてはいけません。

どれだけ良い金融商品でも、完璧で安全ということはないですから、リスクや商品の特徴などをしっかりと把握しておくことは、あなたの資産を増やすだけではなく、守ることにも繋がります。

今回の記事では、オフショア投資でのリスクに触れながら、オフショア投資で運用できる投資商品の特徴について解説していきたいと思います。

オフショア投資のリスクを再確認

日本国内においても、さまざまな金融商品に投資ができます。しかし、国内で売られている金融商品に投資していては、決して資産は増えません。

しつこい様ですが、本当に優秀な商品は、海外の商品を日本で販売する業者が大幅な手数料を乗せているので、同じ商品だったとしてもオフショアより投資効率ははるかに落ちます。

では、我々日本人はどうすればいいのか?

ここまで説明してきましたように、オフショアという選択肢を得たのであれば、オフショアを基盤とした投資をご自身のプランに沿って進めていくことが最も適切です。

ただその前に、いま1度そのリスクを確認しておく必要があります。

いくらオフショアとはいえ、投資にはリスクが付きものであることを忘れてはいけません。

以下に、オフショア投資を始める際に気をつけたいポイントを挙げていきます。

選択肢が広がるがリスクも広がる

オフショアにはさまざまな金融商品があり、日本国内ではできない通貨による投資・外国株式・外国債券などに投資ができます。

また、オフショアにはヘッジファンドをはじめとして非常に多くのファンドがあり、これらにダイレクトに投資が可能です。

しかし、これらのファンドを個人で個別にモニターして選択するのには相当の知識と経験が必要です。選択肢が広がると、つい気分も大きくなりがちですが、常に金融商品ごとのリスクを理解し、分散投資を心がけなくてはいけません。

ハイリターンばかり追い求めない

オフショア投資では、大きなリターンが見込める商品が数多く存在しています。

しかし、投資の基本はご自分の資産とリスク許容度に合ったリターンを中長期で目指すことです。そして資産保全することが重要です。

自分のリスク・リターン許容度を大きく上回る投機的な投資は避けるほうが賢明で、目の前にリターンが大きい商品があったとしてもその商品はリスクも大きいことを認識しなければなりません。

せっかく、オフショアを利用するのですから、ハイリターンばかりを追い求めないことが肝要だと思います。

とくに、老後の資金などの運用に際しては、慎重に金融商品を選ぶべきです。

グローバル経済を常に意識する

経済はいつ危機に陥るかわかりません。2008年にはリーマンショックがあり、世界的金融危機になりました。また、2020年にはコロナウィルスによる世界的パンデミックが起きています。

ここまでの危機になってしまうと経済回復には、まだ何年もかかる可能性があります。オフショアで投資をするということは、こうした世界経済の変調などから資産を守ることも意味しています。

したがって、常に世界経済の動向には目を向けるように心がけるべきです。

日本市場のリスクをヘッジする

オフショアで資産を運用する目的の1つは、日本市場のリスクをヘッジ(回避・軽減)することにあります。

ここ20-30年は長期停滞しており、日経平均は2010年にはピーク時(1989年)の約4分の1のレベルを低迷していました。また、2020年現在、日経平均・GDP共に過去最高水準ですが日本は長期のデフレ抜け出せていません。

ただ、1989年のバブル絶頂期のピークを知らない人からすれば、ここ数年で達成した過去最高水準で景気が良くなっていると勘違いする人もいるかもしれません。しかし、現状は経済が良くなったから日経平均が上がっているのではなく、日銀が年金や税金を使って強制的に買い支えているに過ぎません。

そのため、もしも日銀が買い支えるのをやめれば、実経済が反映されて今よりも日経平均が大きく下落する可能性があります。こういったババ抜きをしている状態が現在の日本市場でもあるため、リスクを考えることは必要になります。

平成の30年間で日本人の給与は増えないばかりか減った人も多いという現状は、富裕層が増加している中国とは対照的です。

オフショアを活用し、そこで資産の運用を開始したからといっても、それだけで安心かと言えばそうではありません。資産は結局日本で使うことが多いわけですから、為替動向について定期的に確認しなければなりません。

たとえばドルでアメリカ株を買って株価が10%上昇したとしても、円高で円が10%上昇していれば、利益は出ません。オフショアでの投資は、まずは通貨を分散することでリスクヘッジをします。

そして、中長期的に、分散した通貨におけるキャピタルゲインをモニターすることが肝要です。

金融機関のリスクは国によって違う

どこの国でもそうですが、金融機関が破綻すれば資産は目減りします。日本でも1000万円を超える普通預金は保護されません。

国によって、預金保険機構が整備されている国もあればない国もあるので、金融機関の動向にも注意が必要です。

ちなみに、アメリカは居住者、非居住者問わず、預金者1人あたり10万ドル、個人退職勘定としてさらに 25 万ドルまでは補償されます。

これは FDIC(連邦預金保険公社)という政府機関が提供する保険によるものです。イギリスでは、3万5000ポンドまでは保護されていましたが、2008年の金融危機により破綻したノーザンロック銀行救済の際、英国政府は全額保障としました。

いずれにしても、各国によって制度の違いもあるので注意が必要です。

魅力的なオフショア金融商品の数々

ここからは、オフショアで投資できる金融商品の主なものを挙げ、それらをできるだけわかりやすく解説してみます。

すでに株や債券などに投資されている方はこの程度のことはご存知かもしれませんが、一般的な知識として再確認してみてください。

・株式(stocks)

・債券 (bonds)

・外貨 (foreign currencies)

・投資信託(mutual funds told unit trusts)

・上場投資信託(ETF: Exchange-Traded Funds)

・ヘッジファンド (hedge funds)

・オフショア保険 (insurance)

では、ここからは各金融商品を具体的に解説していきます。

続きを読むメディア操作で隠蔽される政府の噓!次期選挙に向けて我々が考えるべきこと

みなさんは政府が本当に私たちのためを思って活動していると思いますか?

もしかしたら、その通りだと答える人もいるかもしれません。

しかし、本当にそうでしょうか?

例えば、2020/7/16にその時点で東京のコロナウイルス感染者が過去最高となったにもかかわらず、政府は何も対策を打ちませんでした。

その事実をメディアは大きく取り上げて疑問視することもなかったため、気にしていなかったという人もいると思います。

このように実は多くの日本人はメディア操作によって、政府の行動に疑問を覚えないように操作されている状態です。このままでは日本人は政府によって、知らず知らずのうちにゆっくりと貧しくなるばかりで、一向に豊かな生活を送れません。

政府の不誠実な対応はこれだけではないです。

なので今回は政府の噓の代表ともいえる消費税増税の使い道についてまず紹介していきます。

と同時に、そのような政府の国にいる私たちがこれから何を考えていく必要があるのか解説していきます。

国民を欺いた消費税の使い道

現在、消費税は10%まで増税され、今後も増え続ける予測がされています。

元々消費税は1989年から3%から始まり、高度経済成長中の日本で公平に税金を取ろうという考えが広まったのが導入のきっかけでした。

当時は多くの反対があったようです。

その時から高齢化社会に対する財源確保の問題があり、その対策として消費税が導入されました。消費税は全ての国民が公平の割合で負担するので、所得税を多く納税する20~64代に負担がかからないように配慮された結果です。

しかし、今となっては反対こそしても、過剰に反応する人は当時より少なくなってきています。

この消費税で特に大きな問題であるのは、2014年です。

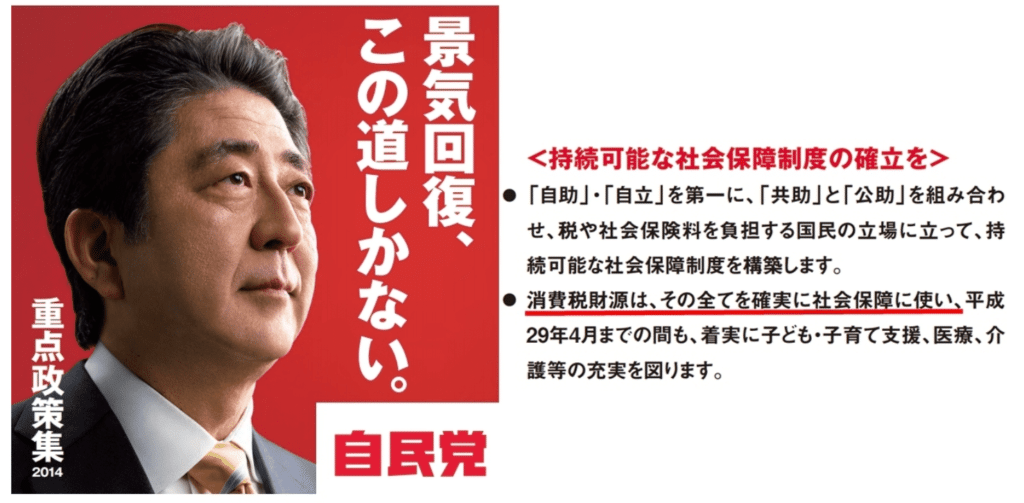

2014年は消費税が5%から8%に増税されたと同時に選挙があった年になります。その時の自民党のマニフェストの中に、「消費税財源は、その全てを確実に社会保障に使い」と確かに書いてありました。

しかし、それは政府の完全な噓でした。

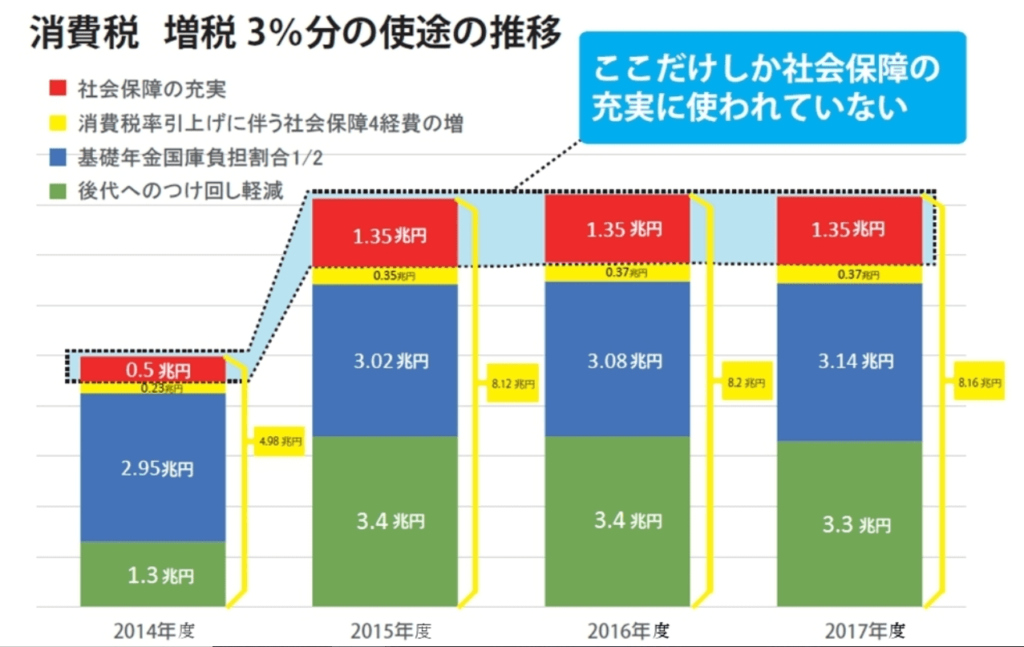

2017年の消費増税分の使途の推移をみてみると、それがよく分かります。

2017年度でみると、3%の増税分で約8兆円の税収が生まれます。

この約8兆円が全て社会保障に回るのかと思いきや、実はたったの16%しか使われておらず、

用途も後代への付け回し軽減というよく分からないものに使われています。

この通り全額を社会保障には回していないので、真っ赤な噓を政府につかれています。

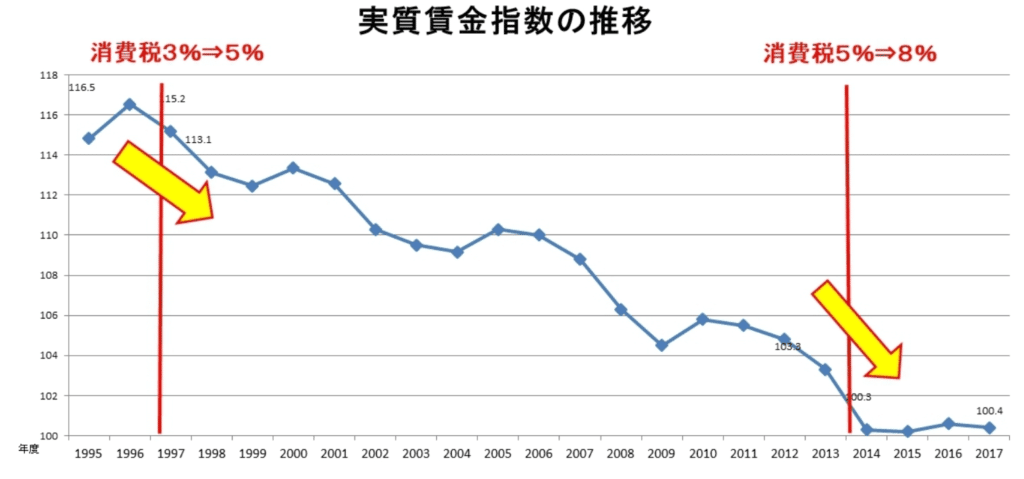

消費税は国民全員に一律で課税されるので、国民それぞれの実質賃金は未だに下がりつづけている状態です。

その後2019年には安倍首相がはっきりと増税分の5分の4を借金返しに充てていた、と証言しています。この話を聞くに、本当に国民のためを思って政府をやっているのか疑問です。

政府の借金を返済するために消費税を上げて国民を一律で貧しくすることに、何の意味があるのでしょうか。

むしろ日本政府の借金とは、今のところ民間(=私たち)が貸しているものなので、それを返済したところで裕福になるわけではありません。

意味のないことをして、問題が起こって被害に遭うのは国民です。消費税を筆頭に政府がやっている施策は国民を思ってやっているのが疑問を覚えます。

現政府である菅政権も消費増税が必要であると主張しています。やはり理由は人口減少と高齢化で不足する社会保障の財源確保です。

しかし、本当に社会保障に使われるのか信用できないですし、さらに国民全体で使えるお金が減って貧しくなると考えられます。

日本人の金融リテラシーも政府に操作されている

次に政府によって操作されていると考えられるもので有名なものとして、日本人の金融リテラシーがあります。

日本人は学校でお金についてほとんど詳しく教えられないので、非常に金融リテラシーが低いです。

実際に 2019年に金融広報中央委員会が行った金融リテラシー調査によると、アメリカやイギリス、ドイツやフランスと比べて、日本が最下位でした。

このように日本人は金融リテラシーが低い傾向にあります。

しかし、これを問題視せず長い間放置されていたのは、政府が絡んでいるからと考えられます。

政府にとって日本人に金融リテラシーをつけられてしまうと、源泉徴収で簡単に税金を徴収すること自体を疑問視したり、節税対策を利用したりして、政府の税収が減ってしまう可能性があります。

それを防ぐために、学校教育の時点でお金の勉強をあまりさせない仕組みです。

一方、アメリカでは個人主義が発達していることもあり、子どもに金融リテラシーを教えるのは当たり前だという価値観です。

イギリスはなんと公立学校のカリキュラムに金融教育が盛り込まれています。

この時点で日本が遅れを取るのは目に見えている状況です。

実は日本人にあまりお金の知識がないのは、政府からの操作によって、そうさせられているのが事実になります。

ただ、2022年から高校の家庭科の学習指導要領に、株や投資信託などの資産運用を学ぶといった内容が盛り込まれる予定です。

ここから日本も全く金融教育をしない方針ではないことが分かります。

とはいえ、金融教育をする教師の金融リテラシーの問題や生徒の家庭で否定的に捉えられるのではないかといった問題などが山積みです。日本の金融リテラシーが他の先進国並に向上するのは、まだ先の話になると思います。

これまで金融教育が満足にされていなかった影響で、今の現役世代には無意識のうちに「お金=汚いもの・悪いもの」という認識を持っている人が多くいます。

これからを担う子どもたちや当記事を読んでいる方々には、そのような考え方を改めて金融リテラシーを高めていってほしいです。

日本を変えるのは、あなたの一票

NISA・つみたてNISA・iDeCoは何が違う?5つの軸から徹底比較してみる

政府が推している資産運用の制度として、NISAとつみたてNISA、iDeCoの3つがあります。

超低金利時代の中で預金ではお金がなかなか増えない状況にあり、将来の教育資金や老後資金の準備をするためにこれらの制度が作られました。

NISAは2014年1月から始まった投資優遇制度です。イギリスのISAという制度を元に作られており、細かな差はあれど根本的には似たものになります。

投資可能金額や期間に限度があるものの、日本在住で20歳以上であれば誰でも始められることで人気が出ています。

また、つみたてNISAは2018年1月からスタートした投資優遇制度になります。こちらは少額積立投資に特化した制度になっており、投資資金があまりない人たちでも使いやすいものです。

iDeCoは日本語で個人型確定拠出年金ともいい、個人が自分自身の年金をお得に作れる制度になります。

かつてのiDeCoは自営業者や企業年金のない会社員のための制度でした。

しかし、2017年1月から加入対象が企業年金のある会社員や専業主婦といった層にまで広がり、多くの人に認知され始めています。

近年になってこういった投資優遇制度が作られたのには、今後私たちが老後資金や教育資金などを準備するために必要だと政府が考えているからだと推測できます。

つまり、そのくらい国民にとって重要なものとして扱われている制度たちです。

みなさんもこの3つの制度のどれかでも聞いたことがあるのではないでしょうか。

ただ、それぞれ細かくどのように違うのか分からない人も多いと思います。

なので今回は3つの制度を5つの観点から比べつつ解説していきます。

比較結果を参考にして、ぜひ自分に合ったものを選べるようになってください。

NISAとつみたてNISAとiDeCoってそもそもどんなもの?

そもそもNISAとつみたてNISA、iDeCoはどういった違いがあるのでしょうか。

簡単に概要を説明すると次の通りです。

- NISA:投資の利益にかかる20.315%の税金が非課税になる

- つみたてNISA:つみたて投資に特化しつつ、投資利益にかかる20.315%の税金が非課税になる

- iDeCo:老後資金作りに特化しつつ、拠出時・運用時・受け取り時の全てに税制優遇がある

どれも制度の目的があるので、テキトーに選ぶのは良くありません。

ここから5つの観点で3つの制度を比較していくので、それを参考に制度を使うべきかどうかを考えてみてください。

投資信託協会が出している『2019年 投資信託に関するアンケート調査(NISA,iDeCo等制度に関する調査)』によると、NISAは20.8%、つみたてNISAは7.6%、iDeCoは11.9%の人が利用していることが分かります。

一見、少ないように見えますが、年々それぞれの制度を使っている人数は増えている傾向です。

始める人は増えているものの、この3つの制度はそれぞれ特徴を詳しく知らない人も多いはずです。

結果的に、何も使っていない人もいると思います。

比較軸①最小投資金額

まず3つの制度の最小投資額は以下のようになります。

|

NISA |

つみたてNISA |

|

|

1株~ |

100円~ |

5,000円 |

表の通り、つみたてNISAがなんと100円からできるので最も便利です。100円であれば、大学生からでも始められます。

一方、iDeCoが5,000円からと最も高い結果です。とはいえ5,000円もそこまで大きな金額ではありません。

とにかく少額から投資をしたい人はつみたてNISAが向いています。

比較軸②年間の投資可能金額

3つの制度の年間の投資可能金額は以下のようになります。

|

NISA |

つみたてNISA |

||

|

金額 (1年間の当たりの最大金額) |

120万円 |

40万円 |

14万4000円~81万6000円※職業などにより異なる |

|

非課税期間 |

最大5年間 |

最大20年間 |

運用期間中 |

投資可能金額はNISAが最も高く、場合によってはiDeCoが最も低い結果です。

また、つみたてNISAは買いたい時に随時買う『スポット取引』はできないので注意してください。

投資できるお金が余っているならNISA、少なければiDeCoもしくはつみたてNISAなら制度を最大限活用できます。

比較軸③投資できる商品

3つの制度の投資できる商品は以下のようになります。

|

NISA |

つみたてNISA |

|

|

定期預金、投資信託、保険 |

NISAであれば基本的な商品は取引でき、対象の株式の種類は3,500、投資信託の種類は5,000を超えるため投資できる商品数は非常に豊富です。

一方、つみたてNISAは投資信託とETFに限っている分、金融庁からの認可があるという信頼性があります。

ただ、日本の投資信託は海外と比べても非常にパフォーマンスが悪いことから、そもそも選べる商品自体の質が悪いのが実情です。

短期目線でも自由に売買して利益を出したいならNISA、長期目線ならつみたてNISAとiDeCoがおすすめです。

長期目線が老後資金の確保であれば、強制的な貯蓄機能があるiDeCoがいいと言えます。

比較軸④資金引き出しの自由度

次に資金引き出しの自由度を比較すると、以下のようになります。

|

NISA |

つみたてNISA |

|

|

いつでもOK |

いつでもOK |

原則60歳から |

NISAとつみたてNISAはいつでも資金の引き出しができるので、トラブルがあった時でも対処しやすいです。

しかし、iDeCoは原則60歳になるまで資金を引き出せません。貯蓄の強制力という面では優れていますが、突然のトラブルには対応できないというデメリットがあります。

やはり生きていれば事故や病気など突発的にお金が必要になるケースもあるので、いつでも引き出しできるのが魅力です。

比較軸⑤年間の節税額で比較

以下では全ての制度をできる限り活用した時で比較をしています。

続きを読む後悔しないためにオフショアへ投資先を移行した人の事例

今回の記事では、実際に寄せられた相談でオフショア投資へ移行したケースを紹介したいと思います。

保険や積立て、ファンドなど人によってお金の運用先は異なりますが、長い人生、収入の変化や結婚で環境が変われば適切な方法も変わりますし、何十年と歳月が経ったあとに後悔することだけは避けたいはずです。

だからこそ、将来へ投資が間違っていないかを正しく判断する必要があり、状況によっては変更することが良い場合もあります。

といっても、実際にそれが正しいかどうかというのは判断しづらいと思いますので、今回は過去に相談頂いた3つの事例からオフショアへ移行した例を紹介したいと思います。

相談内容によって当然適切な運用先は変わりますが、「経験もないし、何も分からない」という人ほど正確に現状を知る必要があるので、ぜひあなたも今回の例を参考に気になったら相談してみてください。

※この記事の内容はご本人からは了解をいただいて、本人と特定できないことを前提にご紹介させていただいています。

学資保険代わりで140%元本確保型プラン(15年満期)を始められた事例

Aさんはインターネットで学資保険について調べているうちに、当サイトのに辿り着きメールセミナーを購読していただき、将来の不安から相談してこられました。

お住まいの地域:東京都

お仕事:専業主婦

年齢:30代後半

性別:女性

家族構成:夫、妻、子供2人(1歳・3歳)

自身が加入している保険や資産状況などから、さらに良い備え方があるのではと考えられたようです。

お問合せの中のやり取りで、元々は投資の経験はほとんどなく、保険を夫婦で5本も加入していることが分かりました。

そして今回のご相談内容を個別面談で伺ったところ、

Aさんには消費癖があり、天引き感覚で積み立てや保証が受けれるものに複数加入されていることが分かりました。ただ、これらの保険は満期までかなりの時間を要するため、自分たちの老後はまかなえるかも知れないが、こども達の学費を賄って行けるのかが心配とのこと。

これは子供のいる親、あるいはこれから子供が産まれる予定がある人に非常に気がかりな懸念材料なはずです。

そこで現在加入している学資保険について調べて見たところほとんど増えないことが判明したので、学費で不自由させたくないAさんは、「なんとかしなければ!」という想いが日に日に増したことでご連絡してくださったようです。

話を聞く中で、Aさんの考えとしては「私立大学に行く可能性も考えて、子供2人の高校卒業までに最低でも1500万円くらいは準備をしたい」と考えているようでした。

更に

「リスクが高い商品は避けたい」

「日々の生活を落ち着いて過ごせるような投資商品で運用したい」

という事でしたでの、子供の学資代わりとして元本保証型プランを提案。

元本保証型で15年後を見据えて大学資金に充てる準備をしてはどうかと考え、そのうえで変額型の商品ではなく、最終的には15年後に140%が確保されている元本確保プランで始める運びとしなりました。

野村證券&日本の生命保険からオフショア投資に移された事例

次は千葉県在住のBさんです。野村證券でファンドを、日本の生命保険で保険をかけられていた方が、それを止めてオフショア投資を開始された事例です。

お住まいの地域:千葉県

お仕事:看護師

年齢:50代半ば

性別:女性

家族構成:夫、妻、子供2人(18歳・22歳)

きっかけは私への無料の個別相談です。

この方がしていたのは野村證券、みずほ証券で3つのファンドをしていました。

ただ、投資先が全て「株」でハイリスクハイリターンな商品ばかりです。

ただのロングオンリー(買建のみ)の投資信託なので、相場が良ければ儲かる、という運用の仕方をしていたわけです。

ちなみにこの方は証券会社に足を運びアドバイスを受け、その担当の証券マンから勧められた商品だそうです。

ですが、リターンは出ていなく、ネット証券で買っていた外国株だけが儲かっていました。

プロだと思っていた証券マンが選んだものより、自分が納得していいと思ったものを買っていた方が良かったという結果です。

それもそのはずです。

証券会社は「いかに手数料をとるか?」というビジネスモデルなので手数料が取れる商品を基本的に勧めてきます。

これにより日本では契約者側はリターンを受け取れない傾向にあります。

【日本の証券には優秀なファンドマネージャーいないためリターンが低い】理由に関しまして書いている記事があるのでご参考にされてください。

こういった投資信託商品は証券マンにとってドル箱商品です。

入口に3%の手数料が入る上に、運用し続けても年間1%以上の手数料が入るのですから、これを増やしていくことが最重要課題にされており、その頃の名残が、しかもマイナス運用のまま残っておりこの方はその被害者となってしまっていました。

もう一つが日本の生命保険。

これも運用先は日本国債なので、増えるわけがありません。

この方も既にこのことに気づいており、保険を止めることは最初から考えられてい多様です。

ということでどちらも続けること自体がリスクだと判断し売却。

国内での運用リスクを減らし、運用は海外で一括で管理することにシフトしオフショア投資を始められました。

始められたのは以下の2つです。

- 元本確保型積立プラン:月5万

- トラスト型海外不動産投資(一括):300万

主に日本経済の先行きよりも海外の有望な投資先の方が有利だとBさんも元々感じていたそうですが、新型コロナの影響でより実感したそうです。

ただ、不安も残るため元本保証型プランで資産を守りつつも、トラスト型海外の不動産投資で需要の高まる不動産事業先への運用。長期を中心とした資産構築をより資産増加と安定性に重きを置いた方法に変更しました。

独身時に入った生命保険を解約して、海外積立投資を始められた事例

最後は独身時代にかけていた日本の生命保険を止めて、海外の積立投資を始められた事例をご紹介します。

続きを読む