新築ワンルーム投資は失敗する!?資産を高速で形成できる不動産投資とは

みなさんは不動産投資をする時に、どんな不動産を購入したいと思いますか?

よく候補に上がる選択肢が『新築ワンルーム』です。

新築ワンルームなら入居者が早い段階で入りやすそうですし、節税にもなるとよく不動産会社からおすすめされる物件の種類です。

「ローンを返済したら物件はあなたのものになります。そうすれば老後も家賃収入が手に入って、安泰な生活を送れますよ。」

なんて甘い言葉から新築ワンルームで不動産投資をしないかと営業マンに勧誘されますが、実は失敗しやすいものが多いことを知っていますか?

そこで今回は新築ワンルーム投資のリスクを伝えつつ、どうすれば不動産投資で資産形成がうまくいくのか解説していきます。

新築ワンルーム投資にある衝撃的な3つのリスク

新築ワンルーム投資が失敗しやすいのは、以下の3つのリスクが隠されているからです。

- 新築プレミアムで物件価格が高騰している

- 節税効果があまり期待できない

- 最初から赤字が続く場合がある

知らなくて驚いたリスクもあるのではと思います。

それぞれ解説していきます。

新築プレミアムで物件価格が高額

新築物件は、物件価格に加えて物件を売り出すための広告費などが追加され、価格が実際の物件の価値より高くなっています。

その上乗せ分の価格が新築プレミアムです。

国土交通省が出している2019年の不動産市場動向マンスリーレポートによると、首都圏の中古マンションの平均価格は4,021万円に対して、新築マンションの平均価格は5,653万円でした。

このように新築マンションとなると、1,000万円以上も価格に差が出てきます。

新築プレミアムによって、新築ワンルームは本来の価格よりも高騰してしまい、割高で物件を購入することになります。

そのせいでローンの金額が高くなって、返済までの期間が長くなるというリスクが出てきます。

また、新築ワンルームは購入した瞬間に新築プレミアムとして上乗せされていた広告費や人件費などがなくなってしまうので、その分の価値が下がってしまいます。

その影響で購入した直後に売却をすると、損失を出しやすいリスクにも注意が必要です。

新築のような高額な物件は買ってしまうと、ローン返済が大変でなく、購入した直後から資産価値が落ちてしまうので非常に不利になってしまいます。

実際に物件が新築と呼ばれるのは、登記が入るまでの期間です。

登記は1週間~10日程度かかるため、物件が新築でいられるのはその期間のみになります。

その短い期間しか得られない新築ブランドに対して高いお金を払うよりも、安い中古物件で早い段階でローンのない不動産を持つ方がよっぽど賢い選択です。

節税効果があまり期待できない

新築ワンルーム投資で節税ができるロジックは減価償却費にあります。

減価償却費とは、建物の経年劣化を考慮して、一定の期間中に決まった金額を経費として計上できる仕組みです。

家賃収入とローン返済による収支から減価償却費を差し引いて赤字が出れば、その分が課税対象金から引かれるので節税になります。

例えば、減価償却費を差し引いた結果、年10万円の赤字が出たとします。

その際に所得税率が5%かかる人だとしたら、年5,000円の節税です。

数千万単位の新築ワンルーム投資をして年間の節税額が5,000円だけだと、かなり少ないと感じませんか?

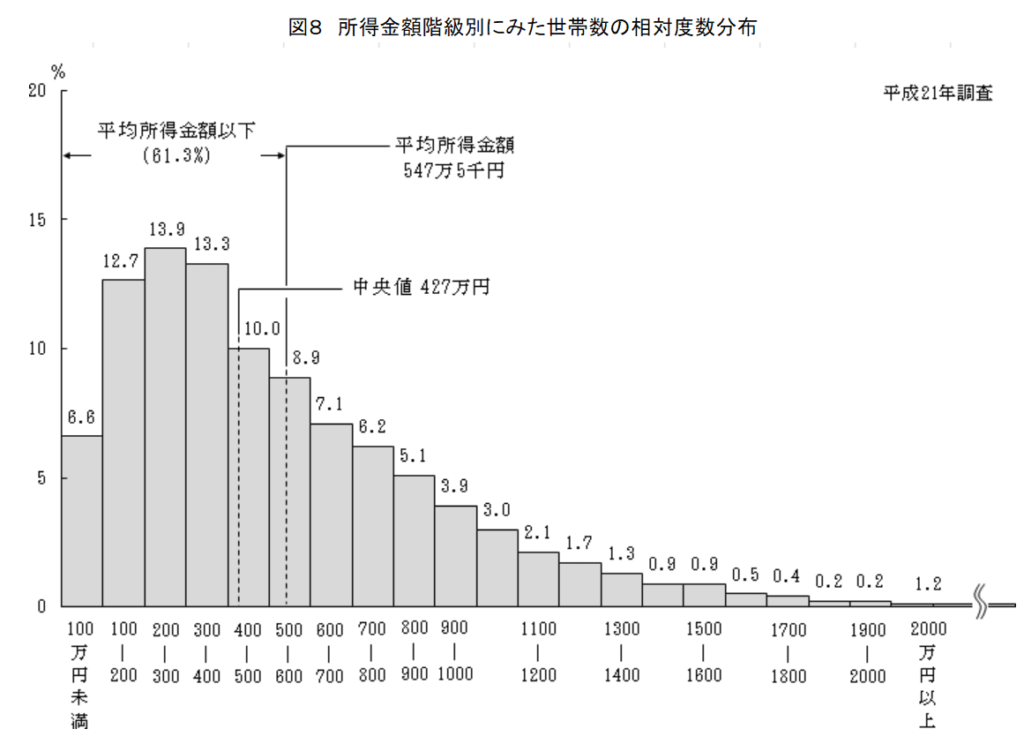

ただ、税率5%が適用される人の年収は約440万円であり、厚生労働省の所得の分布状況によると所得の中央値は427万円であることから、多くの人は税率5%が適用されます。

つまり、一般の人にとってはほとんど節税効果がありません。

新築ワンルーム投資で節税効果を大きく受けられるのは、所得税率が高い高所得な人たちだけです。

最初から赤字が続く場合がある

不動産投資は家賃収入からローン返済額を差し引いた分が利益として残ります。

なので、もし家賃収入よりローン返済額が高くなったら損失です。

そのような状況は避けたいですが、新築ワンルームだとあり得ます。

なぜなら新築ワンルームは中古物件に比べて物件価格が高い傾向である影響で、ローンの金額も高くなって月々の返済額が高くなるからです。

例えば、国土交通省が出している2019年の不動産市場動向マンスリーレポートを基にすると、中古マンションは4,021万円、新築マンションは5,653万円が平均価格でした。

仮にそれぞれこの価格で年利2.15%の全額ローンで購入したとします。

そうすると毎月の返済額は中古マンションだと月261,542円、新築マンションだと367,694円です。

実に10万円の差が出てきます。

この時点で返済額が高くなってしまうのを実感したと思いますが、さらに購入してから入居者がつかなかったり、家賃を下げたりした場合だと家賃収入が減ります。

結果、高いローン返済額は動かないので赤字になるケースがあります。

そうすると節税にはなるものの、手元から継続的にお金が出ていくような状況になってしまいます。

新築ワンルーム投資に興味を持つことは良いのですが、このようなリスクもしっかりと知っておいてください。

東京の中古ワンルーム投資がおすすめ