魅惑のオフショア金融商品。リスクと特徴を理解する!

資産運用において、投資できる金融商品は数多くあります。

その中でも選択肢を景気の良い国自体にしておくことは、全体的に資産が増えるというメリットもあるのでオススメです。

ただ、どんな投資にもリスクは付きものであるということは忘れてはいけません。

どれだけ良い金融商品でも、完璧で安全ということはないですから、リスクや商品の特徴などをしっかりと把握しておくことは、あなたの資産を増やすだけではなく、守ることにも繋がります。

今回の記事では、オフショア投資でのリスクに触れながら、オフショア投資で運用できる投資商品の特徴について解説していきたいと思います。

オフショア投資のリスクを再確認

日本国内においても、さまざまな金融商品に投資ができます。しかし、国内で売られている金融商品に投資していては、決して資産は増えません。

しつこい様ですが、本当に優秀な商品は、海外の商品を日本で販売する業者が大幅な手数料を乗せているので、同じ商品だったとしてもオフショアより投資効率ははるかに落ちます。

では、我々日本人はどうすればいいのか?

ここまで説明してきましたように、オフショアという選択肢を得たのであれば、オフショアを基盤とした投資をご自身のプランに沿って進めていくことが最も適切です。

ただその前に、いま1度そのリスクを確認しておく必要があります。

いくらオフショアとはいえ、投資にはリスクが付きものであることを忘れてはいけません。

以下に、オフショア投資を始める際に気をつけたいポイントを挙げていきます。

選択肢が広がるがリスクも広がる

オフショアにはさまざまな金融商品があり、日本国内ではできない通貨による投資・外国株式・外国債券などに投資ができます。

また、オフショアにはヘッジファンドをはじめとして非常に多くのファンドがあり、これらにダイレクトに投資が可能です。

しかし、これらのファンドを個人で個別にモニターして選択するのには相当の知識と経験が必要です。選択肢が広がると、つい気分も大きくなりがちですが、常に金融商品ごとのリスクを理解し、分散投資を心がけなくてはいけません。

ハイリターンばかり追い求めない

オフショア投資では、大きなリターンが見込める商品が数多く存在しています。

しかし、投資の基本はご自分の資産とリスク許容度に合ったリターンを中長期で目指すことです。そして資産保全することが重要です。

自分のリスク・リターン許容度を大きく上回る投機的な投資は避けるほうが賢明で、目の前にリターンが大きい商品があったとしてもその商品はリスクも大きいことを認識しなければなりません。

せっかく、オフショアを利用するのですから、ハイリターンばかりを追い求めないことが肝要だと思います。

とくに、老後の資金などの運用に際しては、慎重に金融商品を選ぶべきです。

グローバル経済を常に意識する

経済はいつ危機に陥るかわかりません。2008年にはリーマンショックがあり、世界的金融危機になりました。また、2020年にはコロナウィルスによる世界的パンデミックが起きています。

ここまでの危機になってしまうと経済回復には、まだ何年もかかる可能性があります。オフショアで投資をするということは、こうした世界経済の変調などから資産を守ることも意味しています。

したがって、常に世界経済の動向には目を向けるように心がけるべきです。

日本市場のリスクをヘッジする

オフショアで資産を運用する目的の1つは、日本市場のリスクをヘッジ(回避・軽減)することにあります。

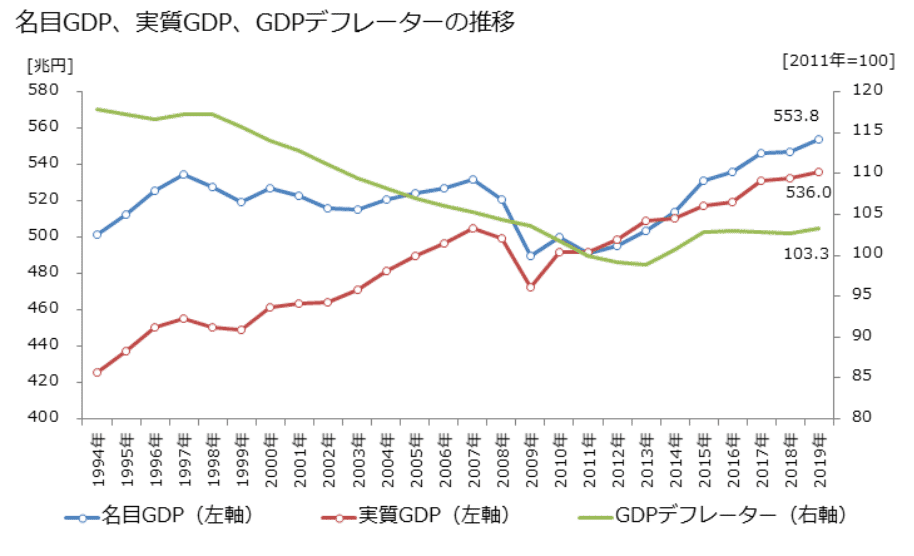

ここ20-30年は長期停滞しており、日経平均は2010年にはピーク時(1989年)の約4分の1のレベルを低迷していました。また、2020年現在、日経平均・GDP共に過去最高水準ですが日本は長期のデフレ抜け出せていません。

ただ、1989年のバブル絶頂期のピークを知らない人からすれば、ここ数年で達成した過去最高水準で景気が良くなっていると勘違いする人もいるかもしれません。しかし、現状は経済が良くなったから日経平均が上がっているのではなく、日銀が年金や税金を使って強制的に買い支えているに過ぎません。

そのため、もしも日銀が買い支えるのをやめれば、実経済が反映されて今よりも日経平均が大きく下落する可能性があります。こういったババ抜きをしている状態が現在の日本市場でもあるため、リスクを考えることは必要になります。

平成の30年間で日本人の給与は増えないばかりか減った人も多いという現状は、富裕層が増加している中国とは対照的です。

オフショアを活用し、そこで資産の運用を開始したからといっても、それだけで安心かと言えばそうではありません。資産は結局日本で使うことが多いわけですから、為替動向について定期的に確認しなければなりません。

たとえばドルでアメリカ株を買って株価が10%上昇したとしても、円高で円が10%上昇していれば、利益は出ません。オフショアでの投資は、まずは通貨を分散することでリスクヘッジをします。

そして、中長期的に、分散した通貨におけるキャピタルゲインをモニターすることが肝要です。

金融機関のリスクは国によって違う

どこの国でもそうですが、金融機関が破綻すれば資産は目減りします。日本でも1000万円を超える普通預金は保護されません。

国によって、預金保険機構が整備されている国もあればない国もあるので、金融機関の動向にも注意が必要です。

ちなみに、アメリカは居住者、非居住者問わず、預金者1人あたり10万ドル、個人退職勘定としてさらに 25 万ドルまでは補償されます。

これは FDIC(連邦預金保険公社)という政府機関が提供する保険によるものです。イギリスでは、3万5000ポンドまでは保護されていましたが、2008年の金融危機により破綻したノーザンロック銀行救済の際、英国政府は全額保障としました。

いずれにしても、各国によって制度の違いもあるので注意が必要です。

魅力的なオフショア金融商品の数々

ここからは、オフショアで投資できる金融商品の主なものを挙げ、それらをできるだけわかりやすく解説してみます。

すでに株や債券などに投資されている方はこの程度のことはご存知かもしれませんが、一般的な知識として再確認してみてください。

・株式(stocks)

・債券 (bonds)

・外貨 (foreign currencies)

・投資信託(mutual funds told unit trusts)

・上場投資信託(ETF: Exchange-Traded Funds)

・ヘッジファンド (hedge funds)

・オフショア保険 (insurance)

では、ここからは各金融商品を具体的に解説していきます。