40代からでも間に合う老後2000万円への資産形成の方法

日本は少子高齢化社会です。そのため老後を意識することは、今やごく普通の思考となりました。

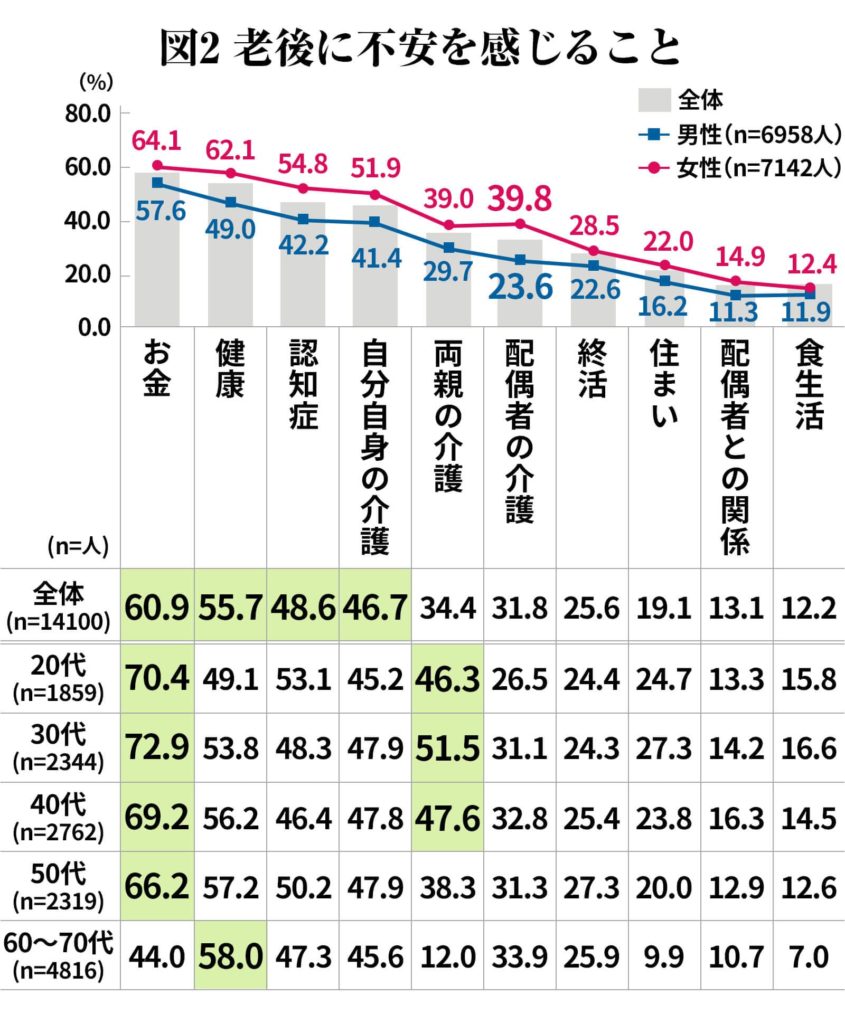

しかし、長生きする中で自身だけではなく、親族の介護も悩みの種になっていることは前回の「貧しくなり続けた日本人が抱える老後の不安」でもお伝えしました。

老後に関してのお金の問題は金融庁が発表した老後2000万円問題で、一気に認知されることになりましたが、それでも長生きするという事自体が自身だけではなく、親しい親や伴侶を相手に考えると、やはり介護施設といった介護にかけるお金を考慮に入れる人も多くいると考えることができます。

ただ、今の日本では普通に働いていても老後を安心して迎えるほどの収入を得られることは難しいですし、変わらない給料も税金が上がってしまえば下がっているようなものです。

かといって、20代や30代という若いうちに老後を意識して貯蓄を、というのも先の話過ぎて難しく、ほとんどの人が40代以降の老後を少し意識し始めた人が大半のはずです。

今回の記事では、40代から老後を考えて本格的に2000万円を貯めるために考えなければいけないお金の話をお伝えしていきます。

退職金や年金など人によってもらえる額は変わるかもしれませんが、必要な老後資金からどれぐらい不足して、どのような増やし方を40代からしなくてはいけないのを具体的に考えていけるようにしましょう。

日本は金融危機が発生国よりも不利な状況で生活

上記の表には「住まい」という項目もあります。これは住宅ローンなどに関しての不安ということになると思います。

当サイトを読んでいただいているということはこの辺の内容に関してもある程度の知識をお持ちと思いますので、ローンについても簡単にお話しましす。

現在の日本人は諸外国に比べて圧倒的に不利な環境下にあります。アメリカでは、住宅ローンはノンリコース・ローン(非遡及型融資)という仕組みで住宅を購入します。この仕組みは支払いができなくなれば住宅を手放すだけで、残債は残りません。手放した時点でローンはなくなります。

しかし、日本では住宅を手放しても、ローンは残る仕組みにになっています。日本の住宅ローンはリコース・ローン(遡及型融資)という仕組みですので、ローンが払えなくなって住宅を手放しても残債が残ってしまい、支払いを続けなければいけない仕組みになっているのです。

住宅ローンによる破産は、リーマンショックを引き起こしたアメリカより、日本のほうがよほど悲惨だと言る状況だということです。

日本人の純資産額の平均は?

このように住宅ローンの返済と教育費の支出が重なるなかでも、一般的な 40代の方々は、将来の支出に備えて、こつこつと貯蓄をされています。総務省が2020年5月に発表した「家計調査報告(貯蓄・負債編・2人以上の世帯)2019年(令和元年)平均結果」のデータをもとに話を進めたいと思います。

今から10年前の2010年と昨年の2019年でデータを見比べて行きます。

ここでの純資産は貯蓄額から負債額を引いたものと仮定します。

| 2010年 | 2019年 | |

| 平均貯蓄額 | 1657万円 | 1755万円 |

| 平均負債額 | 489万円 | 570万円 |

| 純資産 (貯蓄額-負債額) |

1168万円 | 1185万円 |

でした。

こう見ると、日本人はかなり多い金額を貯蓄し1200万円程度の純資産を保有し、この10年ではさほど変わっていないように見えます。ですが、これはあくまで平均値です。つまり、富裕層も含めて全世帯の平均です。

なので、この金額が一般的な世帯が持っているという話ではありません。

実際、平均貯蓄額下回る世帯は 67.9%です。そのなかでも貯蓄現在高が100万円未満の世帯は、10.7%を占めています。

そこで、平均値という観点からではなく、中央値という観点から見ていきたいと思います。

中央値とは平均と違い実際にデータとなる真ん中、つまり1〜100の中心である50の数字をとったような形になります。

平均値の場合には貯蓄額が大きい人がいることで平均額が上がりますが、中央値の場合には貯蓄額・負債額の一部の高額・少額貯蓄額の人に左右されない結果が分かります。

そのため、当サイトでは平均値よりも中央値のほうが一般的な生活をしている世帯の人たちに近い数字になるのと考えて説明していきます。

| 2010年 | 2019年 | |

| 貯蓄額(中央値) | 995万円 | 1033万円 |

| 負債額(中央値) | 859万円 | 1218万円 |

| 純資産 (貯蓄額-負債額) |

136万円 | -185万円 |

という結果になりました。

先ほどの平均値とは打って変わって純資産額が大きく減少しているのがわかるかと思います。

さらには2010年と比べると純資産はマイナスへ割り込んでしまっていることもわかるかと思います。こんな悲惨な現状に直面している可能性が高いのがおそらく40歳前後世代になるかと思います。

人生の三大資金「住宅資金」「教育資金」「老後資金」のうちの「住宅資金」「教育資金」がもろに受ける世代だからです。

また、この10年で変わった物には消費税増税も大きな影響があると思います。

こんな状況の日本で老後のことを考えると、将来への不安を抱かれても無理はないと思います。一刻も早く、将来を見据えたライフプランをつくることが望ましいわけです。

もちろん、早ければ早いほどいいのですが、「思い立ってすぐ実行するなら、そのときでも遅くはない」と常々思っています。

たとえ、40代・50代になっていたとしても決して遅くはありません。まず、ご自身の収入と支出の現在の状態、つまり、現在のお金の出入りを見つめ直すことことからがスタートです。一人で難しければご連絡ください。ご協力いたします。何より、いかに早く将来を設計し取り組みを始められるのかが重要です。

定年後のリタイアで必要な額とは?

資産形成の知識を0から学べるメールセミナーを行っています。