資産運用するなら知るべき間違った3つの常識と運用の考え方

「投資には興味があるけど、難しそうだし今のところは始める必要ないかな…」と思っている人はいますか?

そんな人に一つ知っておいていただきたい事実があります。

それは現在、投資して資産運用に乗り出して行動している人たちが増えていることです。

近年のコロナショックや老後2,000万円問題も相まって、将来に向けて行動を始める人が増えています。

日経新聞が2020年に34,973人へ行った調査によると、2020年から投資を始めた人は3,777人と回答者の10.8%が新たに投資を始めました。

その人たちが投資を始めた理由の1位は、『老後のお金を確保したいから』でした。

ここから多くの初心者が投資を始めていることが分かると同時に、今や資産形成のために投資をすることに対する価値観は変わって、今後は必要であるものだと考えられていると分かります。

このように価値観が変わりつつある中で、未だに投資について根拠のない不安や勘違いを持っているのは非常にもったいないです。

将来のためにお金を用意したいのであれば、正しい知識を学び実際に行動した者から実現に近づきます。

そこで今回は投資に対する間違った過去の当たり前を払拭しつつ、具体的に何をすればよいかまで落とし込んで解説していきます。

金融機関のプロに頼るべからず

投資に対する勘違いとして、銀行や証券会社などの金融機関に相談に行った方が良いというものです。

金融機関に直接相談してしまうと、自分にとって本当に適している金融商品を紹介されない可能性があります。

なぜそのようなことが起きてしまうかというと、基本的に金融機関は商品を販売することによる手数料で収益をえているからです。

つまり、できるだけ手数料を払ってもらうために、何度も商品を売買させたり高い手数料の商品を買わせたりするインセンティブが働きます。

実際、金融庁からも顧客本位の商品を提案するべきだとの注意も受けている状況です。

最近の事例では、かんぽ生命が不正が疑われる契約を約18万件もしていたことで重大ニュースとなりました。

このようにいかに金融機関とはいえ、未だにお客様第一となっていない所があります。

決して、金融機関の専門家だからといって信用し過ぎてはいけません。

また、そもそも日本で売られている商品は海外に比べて手数料が高いだけでなくパフォーマンスが悪いというデータもあります。

金融機関の人が必死に良い商品を提案しようと思っても、そもそも良い商品があまりないという状況です。

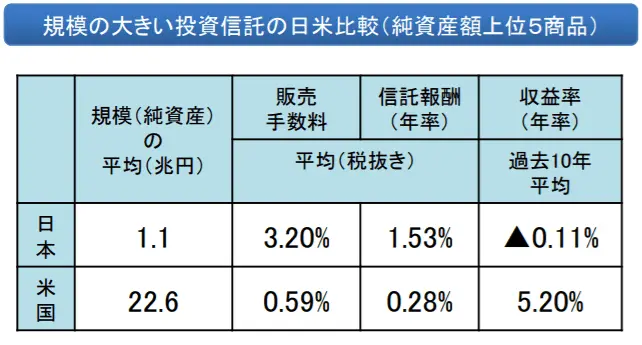

例えば、次のデータを見てください。

日本は収益率が-0.11%で、米国は5.2%という結果に加えて、手数料は販売手数料も信託報酬も高いです。

このようにそもそも日本には良い金融商品がないうえに、仕組み上金融機関の人からは最適な提案を受けづらいことを認識し、自分で何が良い商品かを見極められるようになるべきです。

『投資したら借金』なんて考えは捨てよう!

資産形成の知識を0から学べるメールセミナーを行っています。