老後2000万円問題の救世主「オフショア投資」とは?年収300万円で検証

2019年に金融庁の報告書によって、『老後2,000万円問題』という言葉が世間を賑わしました。

この問題は、今の高齢者世帯の収支を計算すると老後30年間で約2,000万円のお金が足りないという計算になるため、現役世代で2,000万円を貯めておかなければ生活できなくなるのではという内容です。

これをきっかけに自らの貯蓄に不安を覚えた人たちが、お金を増やそうと少しずつ動き出している事実を知っていますか?

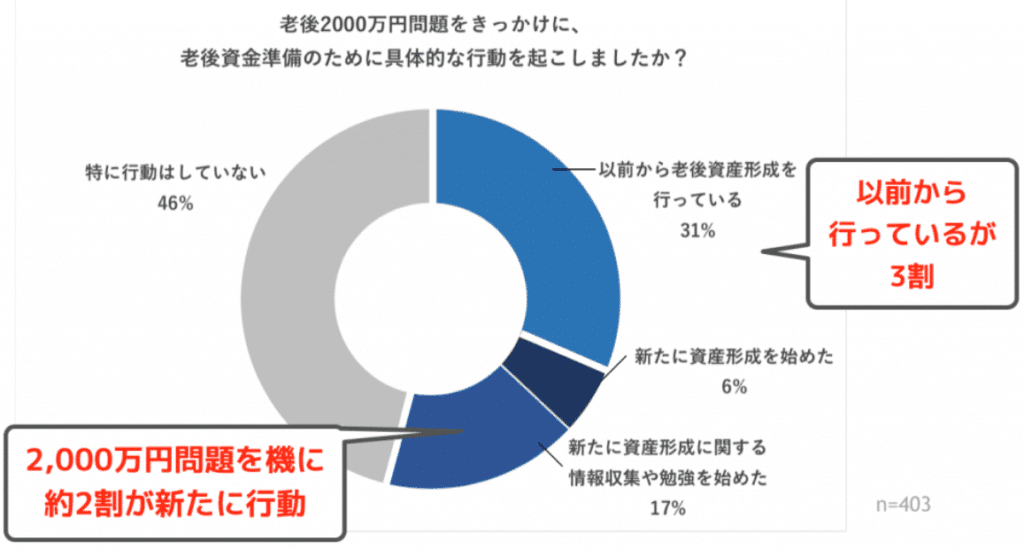

ファイナンシャルアカデミーの調査によると、老後2,000万円問題が話題に上がってから半年で約2割の人が資産形成を始めたり、情報収集をしているようです。

同調査で全年代の8割が老後2,000万円問題は自分事に感じると回答していることから、今後も老後資金の確保に向けて動き出す人は増えていくと思われます。

この事実を知ると、自分の将来のお金は問題ないか不安になる人も多いはずです。とはいえ、投資できる額に自信がなかったり、そもそもどこに投資をした方が良いか迷ってしまいます。

そこで検討してほしい投資が『オフショア投資』です。

オフショア投資なら、年収300万円からでも老後2000万円問題を解決して、お金の不安を取り除けるポテンシャルを秘めています。

今回はそんなオフショア投資について解説し、年収300万円で本当に老後2,000万円問題を解決できるのかシュミレーションをしていきます。

そもそもオフショア投資とは?

そもそもオフショア投資とは、海外の金融機関に口座を開いて投資をすることです。

海外の金融機関というとなんだか怪しい雰囲気を感じると思います。

しかし、実際はそんなことはなく世界で名の通っている金融機関の商品から選べるため安心です。

とあるオフショア投資ができる金融機関では、2019年時点で1300億円を超える資産を預かっており、会社としての格付けも金融機関の信用度をランクづけする世界的に有名なA.M.Best社から『安定』と評価されています。

そんなオフショア投資は、大きく以下の2種類のタイプに分けられます。

- 元本確保型:一定期間後に投資元本や運用益を確保してくれる

- 元本確保なし型:ベース利率があり、高い運用益が期待できる

上記のタイプからそれぞれ様々なプランが設定されており、投資家の状況によって柔軟にプラン変更が可能です。

オフショア投資のメリット・デメリット

資産形成の知識を0から学べるメールセミナーを行っています。