学資保険はいらない!?約40%の人が入る保険が無意味な理由とは

教育費を貯めたいと考えた時に、まず最初に思いつく貯蓄方法はどういったものでしょうか?

預金が思いつく人も多いと思いますが、同じくらいに『学資保険』を考える人もいるはずです。

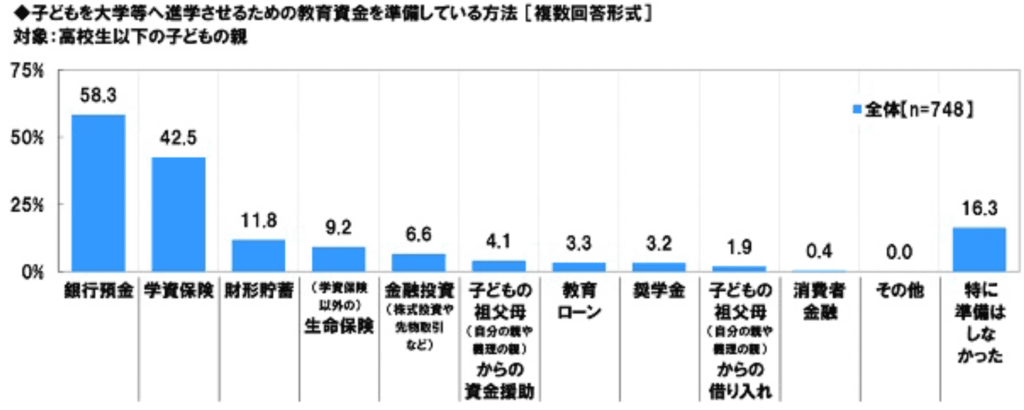

ソニー生命が行った子どもの教育資金に関する調査2020によると、42.7%の親が学資保険で教育資金を準備していると分かりました。

それくらい日本人にとって学資保険は教育資金を貯めるための一般的な方法だと考えられています。

しかし、そんな学資保険は今となってはほとんどメリットがないものになっていて、無駄に保険料を支払っている可能性がある人が多いことを知っていますか?

・そこで今回は学資保険のメリット・デメリットを確認しつつ、教育資金を貯めることにおいて無意味な理由を確認します。

また、学資保険に代わる商品を紹介するので、しっかりと最後まで読んでください。

学資保険のメリットはあるものの…

学資保険のメリットをあえて述べるのであれば、次の2つがあります。

- 強制的に貯金ができる

- 税制優遇がある

上記を説明されて学資保険を契約する人が後を絶ちません。

これから学資保険について詳細に理解するために、念のため説明します。

強制的に貯金ができる

学資保険を利用する人の多くは月払いで保険料を支払っているはずです。

支払いは毎月自動的に行われるため、自分の意思に関わらず貯蓄ができます。

手元にあるお金は全て使ってしまいがちというような、貯金が苦手な人にとっては確実な貯蓄方法になりえます。

しかし、自動的な貯蓄はなにも学資保険でなければいけないわけではありません。定期預金や積立投資など他の貯蓄方法でも可能です。

加えて、学資保険は満期より前に解約したら元本割れとなるリスクがある上に、お金を引き出すのに手間がかかるため生活が厳しくなった時に困ります。

強制的な貯蓄を期待して、学資保険に入るのは危険だといえます。

税制優遇がある

次のメリットとして、学資保険には2つの税制優遇がされています。

- 一般生命保険料控除

- 特別控除

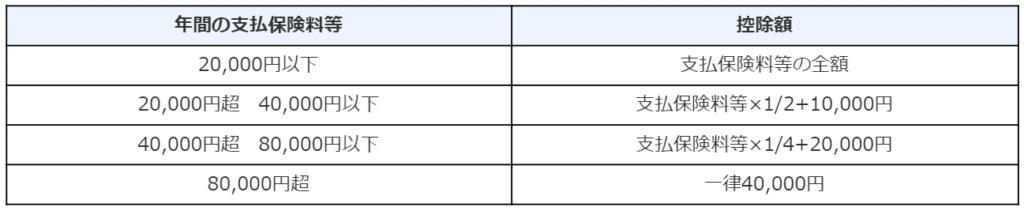

一般生命保険料控除とは、年間の支払い保険料によって最大40,000円まで控除される仕組みです。

控除額が大きければ、それだけ税金の計算に使われる所得額が減るので節税になります。

以下が年間支払保険料と、それによる税金控除額の対応表です。

ただ、そこまで大きな節税にはならないのと、学資保険だけでも最大40,000円の控除額になる80,000円越えの保険料以上に支払っている場合も多いため、そこまで旨みがありません。

もう一方の特別控除とは、学資保険の契約者と受取人が同じだった場合に満期保険金が一時所得としてみなされる時に発生する50万円の控除です。

たしかに50万円も控除があるとうれしいですが、現在の学資保険では50万円もお金が増えることはまずありません。

よって、用意されている特別控除という特典も最大限に活用しきれず終わってしまいます。

学資保険にある見逃しがちなデメリット3つ

資産形成の知識を0から学べるメールセミナーを行っています。